Las denominadas monedas virtuales han adquirido cierta popularidad como medio de pago a medida que las necesidades de intercambio de bienes y servicios virtuales se han incrementado.

El bitcoin forma parte de este grupo de monedas y es la que ha tenido mayor impacto hasta el momento. El bitcoin es una moneda virtual o medio de pago electrónico que nació en 2008. Su funcionamiento está basado en una red descentralizada, que permite todo tipo de transacciones en cualquier parte del mundo vía peer-to-peer (P2P), sin la intervención de ninguna autoridad central monetaria que regule la emisión de la moneda. Son los llamados mineros (miners, en inglés) los que facilitan y verifican las transacciones a través de un software muy sofisticado de código abierto.

El sistema está concebido para permitir que cualquier usuario pueda realizar una transacción con otro, pero, a diferencia de las operaciones tradicionales de compraventa electrónica, no es necesario dar ningún tipo de información personal. Además, el pago se ejecuta de manera casi inmediata, sin posibilidad de reclamación a ninguna autoridad institucional. En este sentido, el bitcoin es lo más parecido que hay al dinero en metálico.

El anonimato, junto a la rapidez (el promedio de espera para confirmar una transacción es inferior a 10 minutos) y el mínimo coste que implica realizar transacciones mediante este sistema (las comisiones, cuando las hay, son muy bajas) hace que muchos usuarios familiarizados con las nuevas tecnologías consideren que pagar con bitcoins es mejor que hacerlo con divisas tradicionales, mediante transferencia bancaria o con tarjeta de crédito.

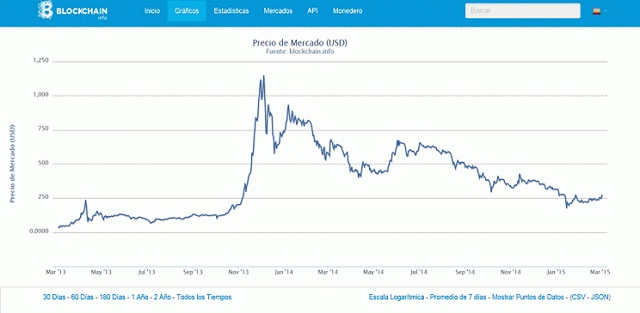

Su facilidad de uso ha permitido un desarrollo espectacular, aunque también muy volátil, del mercado. Entre enero de 2103, que es cuando realmente empezó a tomar fuerza, y principios de marzo de 2015 su cotización pasó de 13 a 276 dólares (llegó a estar en 1.151 dólares en diciembre de 2013). En ese intervalo, el valor de todos los bitcoins en circulación creció desde 141 millones hasta 3.900 millones de dólares y el número de transacciones diarias pasó de 25.000 a 108.000.

Este desarrollo del uso de bitcoin está de momento concentrado en determinadas tiendas online y en las plataformas de juego por Internet. Su penetración en comercios físicos es todavía muy baja. Según datos de principios de marzo de 2015, algo más de 200 tiendas físicas aceptan Bitcoin en España (85 en Madrid), mientras en el mundo hay alrededor de 6.300. Sin embargo, hay señales de que la moneda virtual ha llegado para quedarse. Dell, el conocido fabricante de equipos informáticos, ya acepta bitcoins en Estados Unidos, Reino Unido y Canadá. Microsoft también la admite para transacciones pequeñas (juegos, música, películas…) en Estados Unidos.

El éxito ha venido acompañado de algunos incidentes que han restado credibilidad a este sistema de transacciones y han generado desconfianza en la opinión pública. En octubre de 2013, el FBI norteamericano cerró Silk Road, un mercado de Internet que operaba exclusivamente con bitcoins, por entender que ofrecía cobertura al comercio ilegal. En febrero de 2014 Mt. Gox, un mercado japonés de bitcoins, quebró después de que los hackers saquearan sus monederos digitales y se llevaran el equivalente a medio millón de dólares. Los recelos de las autoridades económicas han provocado también que los gobiernos de China, Rusia e India hayan impuesto severas restricciones al uso de la moneda virtual.

Con estos antecedentes, ¿cuál es el futuro del bitcoin como medio de pago? Los expertos creen que podría llegar a consolidarse como un medio de pago electrónico de uso frecuente, teniendo en cuenta su buena adaptación al ecosistema de Internet. El bitcoin cubre de modo eficiente una demanda explícita de la sociedad digital, pues permite pagos totalmente interoperables en un escenario de comercio electrónico sin fronteras territoriales. Sin embargo, para llegar a ser un medio de pago masivo sería necesario resolver el problema de la volatilidad de su cotización, que alimenta la especulación y hace que los usuarios no sepan a ciencia cierta cuánto están pagando por lo que compran. Además, habría que clarificar también su regulación a nivel internacional para romper con la imagen de moneda asociada a movimientos de fondos irregulares.

Extracto del Informe sobre el Futuro de los Medios de Pago, elaborado por el Centro de Sector Financiero de PwC e IE que se presentará en los próximos meses.