Diez años después de la crisis financiera internacional, la recuperación de la economía es ya una realidad en la mayoría de los países avanzados, donde se han vuelto a alcanzar los niveles de actividad previos a la crisis. Pero ¿en qué situación se encuentran sus mercados de trabajo? Después de un primer vistazo, podríamos decir que mejor que nunca.

La tasa armonizada de desempleo en los países de la OCDE está en el 5,4%, la más baja de la historia. Sin embargo, contrariamente a lo que dice la teoría económica tradicional -la llamada curva de Phillips-, el aumento del empleo no se está viendo acompañado de un incremento de los salarios. ¿Por qué? En PwC hemos intentado profundizar en la causas de este fenómeno en nuestro Global Economy Watch, correspondiente al mes de junio.

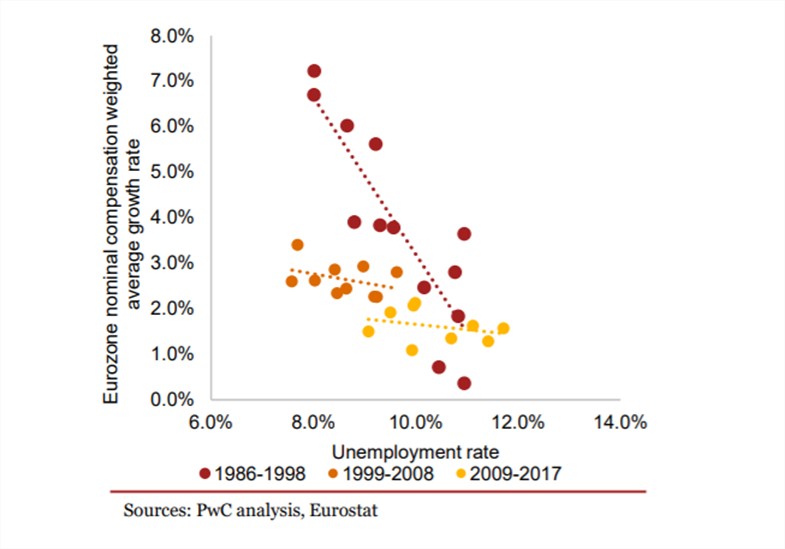

El estudio parte de un análisis en detalle de la relación entre la tasa de paro y los salarios en la Eurozona, y distingue tres grandes períodos:

- Entre 1986 y 1998, desde la firma del Acta Única Europea (donde se inicia el camino para la creación de un mercado único) hasta el lanzamiento del euro. En esta franja temporal ha sido cuando la correlación entre ambos factores ha funcionado de forma más evidente

- Entre 1998 y 2008, desde la creación de la moneda única hasta en inicio de la crisis financiera, y desde 2009 hasta nuestros días, donde podemos decir que se está produciendo un desacoplamiento entre ambos factores -empleo y salarios- y una aplanamiento progresivo de la curva de Phillips (ver gráfico).

La curva de Phillips se ha suavizado durante los últimos veinte años

Y concluye que detrás de este fenómeno se encuentran una serie de factores estructurales, casi todos ellos ellos comunes para las principales economías europeas, como son:

- La caída del poder de los sindicatos y de la afiliación de los trabajadores, como consecuencia de la transformación de las estructuras económicas y de las nuevas políticas (entre ellas las de privatización de las grandes empresas públicas), que han erosionado la capacidad de negociación de los trabajadores.

- La digitalización del trabajo y el desarrollo de las nuevas tecnologías también está contribuyendo a desinflar la curva de Phillips, en la medida que, además, un número cada vez mayor de trabajos se pueden realizar a distancia, lo que está haciendo que la oferta de mano de obra sea potencialmente cada vez más elástica.

- La creación del BCE. La transferencia de la política monetaria desde los bancos centrales hasta una única autoridad -en este caso, al Banco Central Europeo, en 1999-, ha tenido también un impacto efectivo en la relación entre los salarios y la tasa de paro. En este caso, debido a su labor por controlar la inflación y mantener el crecimiento de los precios por debajo del 2%. Una circunstancia de la que, según el documento, se han favorecido, especialmente, los países del sur de Europa, que han tenido tasas de inflación más altas históricamente.

- El ascenso de los países de la Europa del Este, cuyos mercados laborales cuentan con salarios más bajos y que ya desde hace años han provocado un aumento real de la oferta de mano de obra.

¿Y qué significa esto de cara al futuro? Suponiendo que no haya más cambios estructurales, nuestro análisis sugiere que es poco probable que el mercado laboral vaya seguir siendo el motor del crecimiento de los salarios en el futuro. Esto hace que otros factores, como los cambios y las reformas estructurales que impulsen el crecimiento de la productividad laboral, vayan a ser más importantes en los próximos años para mejorar las perspectivas de crecimiento salarial en la zona euro.

Más información | Global Economy Watch, correspondiente al mes de junio