Es de sobra conocida la relevancia del sector de la automoción en la economía mundial y en particular en la española. En el caso de España, los datos son muy significativos. Su actividad supone el 10% del PIB, con 17 plantas que producen casi 2,8 millones de vehículos, de los cuales se exportan más del 80%, y somos el segundo fabricante europeo, solo por detrás de Alemania. Da empleo total (directo, indirecto e inducido) a más de 1,8 millones de trabajadores, incluyendo a los de la industria de fabricación de componentes, cuya facturación el año pasado superó los 37.000 millones de euros y que está fuertemente internacionalizada. No podemos olvidarnos tampoco del sector de la distribución, que emplea directamente a más de 160.000 personas que trabajan en los miles de concesionarios repartidos a lo largo y ancho de la geografía española.

Ese complejo entramado productivo está virtualmente parado como consecuencia de la crisis sanitaria. Todas las plantas y sus principales proveedores han cerrado. A nivel mundial, todo empezó con el cierre de fábricas en China. Luego fue Italia, después España, y el resto de Europa irá parando progresivamente en los próximos días debido fundamentalmente a la falta de suministros de componentes, y también con el propósito de preservar la salud de sus trabajadores. Además, a medida que se van estableciendo medidas de confinamiento en los diferentes países la demanda pasa a ser cero.

La estructura económica de España hará difícil que la recuperación tenga un perfil en forma de ‘V’

Obviamente es difícil predecir cuánto va a durar la crisis o cómo se va a comportar la demanda después de la apertura de los mercados. Sin embargo, las primeras estimaciones contemplan escenarios que van desde una contracción de las ventas a nivel mundial de un 3-5%, en su hipótesis más conservadora, hasta caídas de la demanda del 20-25%, con un descenso de los ingresos muy relevante en los meses de abril y mayo, como ya ha ocurrido en China en el primer trimestre.

Tanto las empresas industriales como las de distribución han aplicado ya Expedientes de Regulación Temporal del Empleo (ERTE), en su gran mayoría por razones de fuerza mayor, y además muchas de ellas ya se están preparando para el día después de la apertura de los mercados, poniendo el foco en gestionar la situación de paro y preparando el arranque de forma efectiva para reconstruir sus capacidades estratégicas de cara al futuro.

En el caso de los concesionarios de automóvil, se trata de un sector compuesto por miles de pequeñas y medianas empresas que sufrirá de forma importante esta crisis. Faconauto, patronal de los concesionarios, ha estimado la pérdida de facturación en más de 2.500 millones de euros y prevé que unas 150.000 personas resultarán impactadas por la aplicación de los ERTE.

Ya conocemos la sensibilidad del sector a los periodos de recesión. Aunque estaremos todos de acuerdo en que esta situación no tiene por qué parecerse a la crisis económico-financiera que estalló en 2008, sí podemos sacar conclusiones de aquel periodo y estimar lo que ocurre con la demanda ante contracciones relevantes del PIB, como se puede prever suceda en España y en Europa.

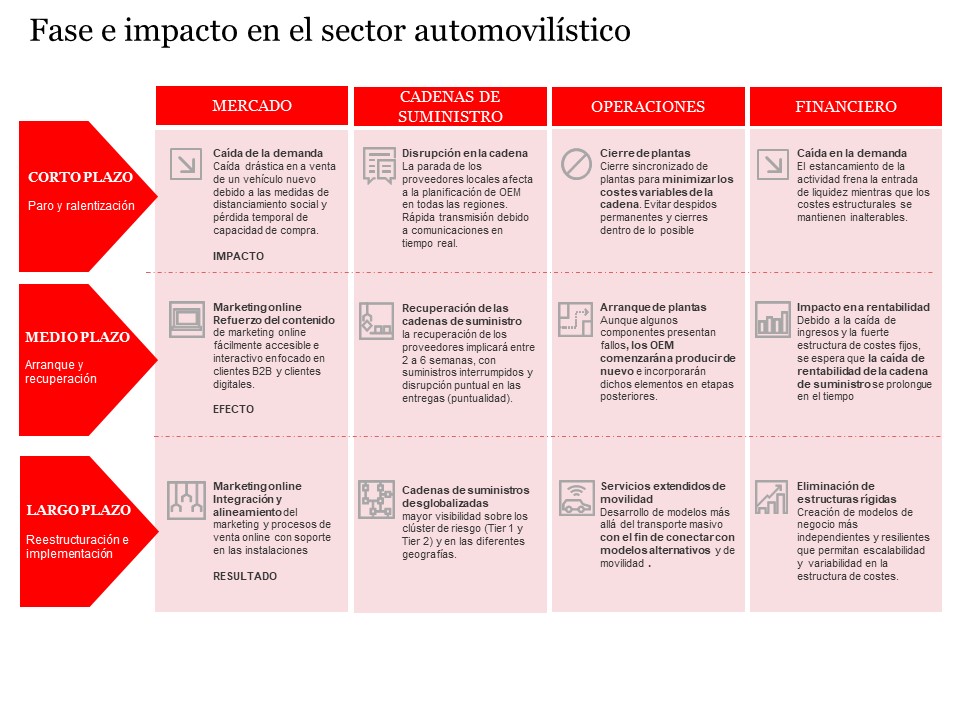

A nivel de las empresas de fabricación de vehículos y componentes, y también de la distribución, podemos estructurar este proceso en tres fases:

{kind=link}

1. Paro y ralentización (corto plazo). Las empresas se centran en:

- Establecer lo necesario para asegurar la continuidad mínima del negocio

- Operar y fabricar en los territorios donde se pueda

- Minimizar el impacto allí donde se produzca un parón completo, mediante los ERTE y, en algunos casos, complementando las aportaciones

- Analizar el impacto de los problemas de suministro de los proveedores

- Poner el foco en la caja.

2. Arranque y recuperación (medio plazo). Esta fase está por venir y no sabemos exactamente cuándo llegará. Cuando eso ocurra las empresas deberán:

- Centrarse en el arranque de sus plantas y la recuperación de la actividad

- Asegurar el suministro de componentes de sus proveedores y ayudarles en su caso a superar la primera etapa,

- Analizar y monitorizar la caída previsible de la demanda, así como el impacto en su rentabilidad y producción, atendiendo a un escenario probable de capacidad sobrante.

3. Reestructuración e implementación (largo plazo). En esta fase, las empresas necesitarán:

- Adaptar sus capacidades estratégicas al nuevo entorno

- Crear estructuras más flexibles, donde se tenga mayor control y visibilidad sobre la cadena de suministro extendida (tier 1 y 2)

- Ajustar las capacidades al nuevo perfil de demanda

La gran pregunta que se están haciendo los empresarios del sector es no solo cuándo se abrirán de nuevo los mercados, sino cómo será la demanda después. Como hemos comentado, las estimaciones hablan de importantes contracciones de la demanda a nivel global. A ello le unimos la situación de la estructura económica de España, que hará difícil que la recuperación tenga un perfil en forma de ‘V’.

Ante esta situación los empresarios del sector deberán empezar a trabajar en definir cómo será su modelo de funcionamiento en el futuro contexto, lo que probablemente conlleve reestructuraciones importantes de sus capacidades existentes.

Por último, creemos que hay que lanzar un mensaje positivo. El sector de la automoción ha sido capaz en tiempos pasados de sobreponerse a crisis y periodos prolongados de incertidumbre. Estoy seguro de que con el apoyo adecuado de las medidas gubernamentales, y gracias al talento y la determinación de sus profesionales, las empresas del sector superarán esta adversa coyuntura y se adaptarán con éxito al nuevo entorno.