La teoría económica dice que el volumen de intercambio comercial entre dos países es proporcional al tamaño de sus economías y a la distancia física entre ellos. Sin embargo, en las últimas décadas, la importancia de la distancia en esta ecuación había perdido peso. La combinación de tendencias globales como el aumento del comercio de servicios, la mejora de las tecnologías de la información y la creación espacios comerciales específicos en el mundo convirtieron las transacciones a larga distancia en operaciones mucho más sencillas de acometer.

Curiosamente, si hacemos un análisis del comercio bilateral en los últimos años nos damos cuenta que la distancia está volviendo a jugar, de nuevo, un papel relevante, y parece que está evolucionando a la baja. Por ejemplo, si observamos que la distancia media entre EEUU y sus principales socios importadores, esta se redujo un 3% entre 2022 y 2023. Estamos hablando del mayor descenso registrado en un año desde hace más de veinte, lo que sitúa esta medida de interconexión en su nivel más bajo desde 2014.

La fotografía es similar en el Reino Unido, donde la distancia media ponderada de su comercio exterior ha caído un 8%, de nuevo el mayor descenso en dos décadas. Una tendencia que es consistente en las principales economías de la Unión Europea, con Francia e Italia registrando descensos del 5% y del 4%, respectivamente.

¿Qué está detrás de este cambio?

En primer lugar, las principales economías globales han reducido su exposición a Rusia desde la invasión de Ucrania. Estados Unidos y el Reino Unido también han disminuido su comercio con China, con una caída de las importaciones de bienes en términos reales desde 2019 del 19% y del 3%, respectivamente.

Además, las grandes economías están aumentando sus importaciones desde los países más cercanos. Por ejemplo, en 2023, las importaciones desde México representaron el 15% del total de importaciones de EEUU, la mayor proporción en más de veinte años, y superaron por primera vez desde 2002 a las procedentes de China. La tendencia es similar en Europa: en 2023, Italia, Francia y Alemania incrementaron sus importaciones dentro de la UE un 11%, un 8% y un 7%, respectivamente.

Otro de los factores que están acelerando esta tendencia son los incentivos de los gobiernos para trasladar las cadenas de suministros. En Estados Unidos, el Congreso ha aprobado en dos años tres importantes leyes (Inflation Reduction Act, Infrastructure Act y CHIPS Act), que destinarán unos dos billones de dólares a la reindustrialización del país. La UE ha respondido de manera similar, dedicando más de 750 mil millones de dólares en préstamos y subvenciones a empresas y particulares dentro de su ‘Mecanismo de Recuperación y Resiliencia’, para fomentar la transición verde y reducir, a largo plazo, su dependencia de las importaciones de energía.

A medida que este fenómeno de localización del comercio internacional siga adelante y se mantenga en el tiempo, la pregunta clave es saber a quién puede beneficiar más de esta situación. En primer lugar, los países vecinos de las principales economías del mundo. Ya hemos empezado a ver señales iniciales en el caso de EEUU, con un incremento de las importaciones en términos reales procedentes de México, entre 2021 y 2023, del 12%.

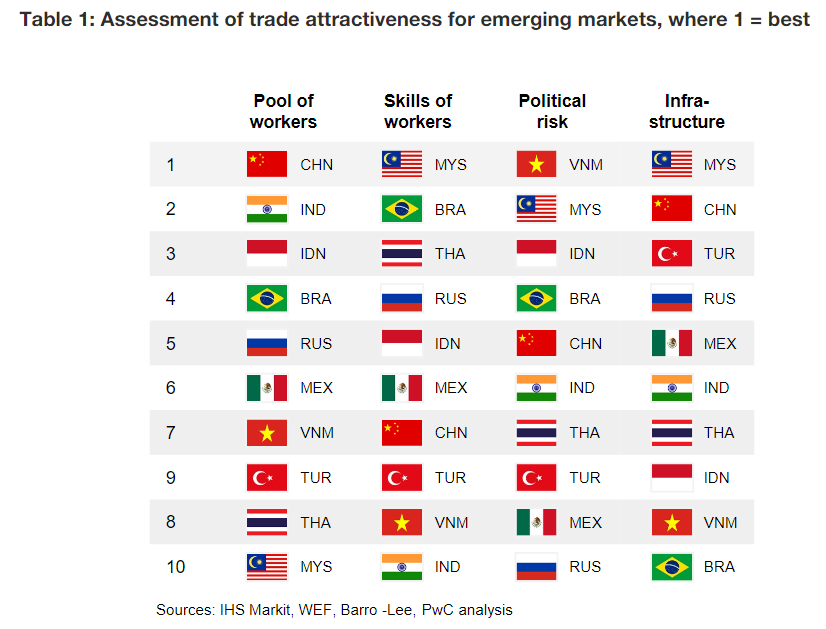

Sin embargo, es probable que aquellas empresas que están valorando deslocalizar sus operaciones miren más allá de los países más cercanos. En el cuadro de abajo incluimos una tabla con el atractivo comercial de algunas de las mayores economías emergentes del mundo realizadas teniendo en cuenta su solidez económica, política e institucional.

Tenemos, por ejemplo, el caso de China, un mercado difícil de sustituir, con cerca de mil millones de personas en edad de trabajar, infraestructuras competitivas y un entorno político estable. India es el país más cercano en términos de tamaño, pero va a la zaga de China en cuanto a cualificación e infraestructuras. Otros países, como Malasia, tienen una oferta competitiva en cualificaciones, estabilidad política e infraestructuras, pero no pueden competir en cuanto al tamaño de su mano de obra. Las empresas que deseen introducir cambios en sus operaciones o encontrar nuevos socios comerciales tendrán que tener en cuenta estas ventajas y desventajas.