Vaya por delante: nadie sabe lo que va a pasar. No existen precedentes cercanos de emergencias sanitarias de esta naturaleza y alcance, y por tanto históricamente tampoco se ha testado su impacto en la economía real. Lo que más se le aproxima es la epidemia del síndrome respiratorio agudo grave (SARS, por sus siglas en inglés), que en 2003 también hizo saltar las alarmas sanitarias en medio mundo, pero cuya propagación fue relativamente limitada (se contabilizaron unos ocho mil casos a nivel global, frente a los más de 200.000 actuales del coronavirus). Sin embargo, su repercusión en mercados y empresas fue durísima: se llevó por delante el 1% del PIB de China y el 2,5% de Hong Kong, entre otros.

Lo de ahora es otra cosa. El hundimiento de los índices bursátiles en todo el mundo, con caídas acumuladas en el último mes de entre el 30% y el 40%, es un primer testigo de la importancia de los problemas que se avecinan para la economía mundial. La mayoría de los expertos vaticina que la crisis será transitoria (de unas cuantas semanas o de unos cuantos meses), pero el golpe está siendo muy duro y no será fácil que la actividad económica recupere la normalidad o la velocidad de crucero de antes del brote epidémico. Dependerá de la profundidad de la crisis sanitaria y de la efectividad de las medidas de prevención del contagio y de respuesta económica que se están poniendo en marcha en todo el mundo.

Lo ideal para España sería experimentar una recuperación del PIB en uve, pero este perfil de crecimiento parece improbable a la vista del peso de sectores intensivos en personal y mano de obra relativamente cualificada de la nuestra economía, a diferencia de otras economías como, Reino Unido o Alemania.

En el caso de España, las actividades económicas vinculadas directa o indirectamente al turismo y al consumo van a ser especialmente castigadas (lo están siendo ya) por la pandemia. Por eso, es de esperar que la pauta de recuperación de la economía española se acabe pareciendo más a una u (el PIB se recupera después de una etapa languideciente, pero con pérdida permanente de producción) o incluso a una ele (el virus provocaría daños estructurales en la economía con afectación al lado de la oferta, sobre todo en el mercado laboral).

Lo ideal para España sería experimentar una recuperación en uve, pero esto parece improbable

Con estas expectativas, no quedan muchas dudas de que España, como la mayor parte de las economías occidentales, debe prepararse para una recesión en 2020, con una caída del PIB en términos anuales posiblemente superior al 1,5%. La intensidad de la caída dependerá en buena parte de la duración de la fase aguda de la pandemia: si la campaña turística de verano se desarrolla con una cierta normalidad, y aguantan el consumo y la inversión, las perspectivas mejorarán sensiblemente.

Doble impacto

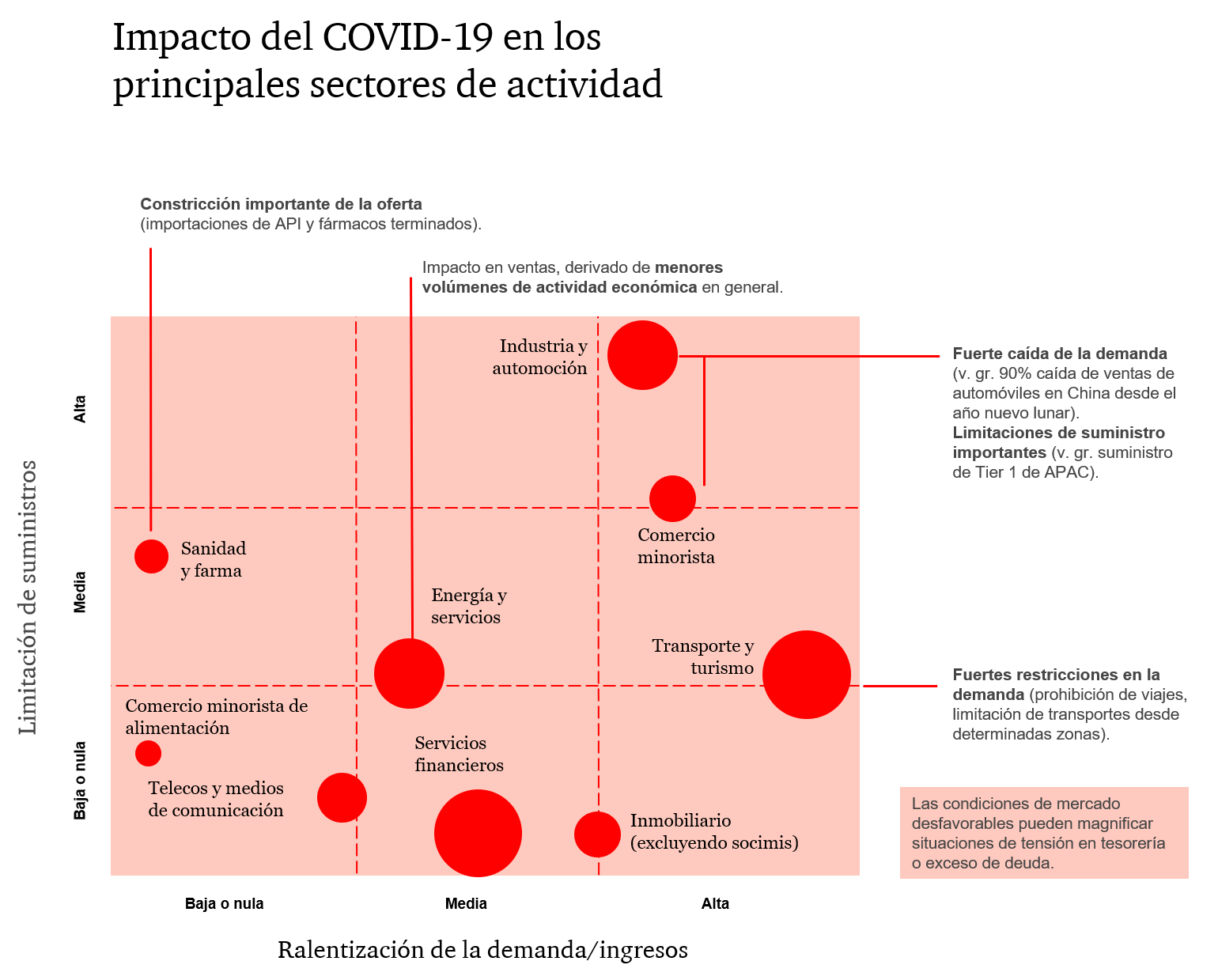

Por sectores empresariales, el impacto del COVID-19 tiene una doble trayectoria, en función de cómo afecta a los suministros de bienes y servicios (es decir, si perjudica a la capacidad de oferta de las empresas) y/o a los ingresos (si es previsible un freno en la demanda). Aplicando ese doble baremo de riesgos, el sector más perjudicado será probablemente (ver gráfico) el de la automoción, ya que combina una previsible fuerte caída de la demanda por parte de los consumidores con la interrupción del suministro de sus materias primas.

Esta última repercusión negativa es algo más que un riesgo potencial, ya que estamos viendo como los fabricantes de automóviles están cerrando temporalmente sus plantas en Europa y Estados Unidos, en parte para prevenir el contagio, pero también precisamente por la imposibilidad de tener garantizado el buen funcionamiento de su cadena de suministros, que depende en parte de sus proveedores asiáticos. No muy distinta es la situación del sector de distribución o retail (no alimentación), también golpeado por la caída de la demanda y las limitaciones de suministro.

El sector turístico y de transporte está asimismo en la diana de la crisis. Las restricciones de la demanda ya han empezado (prohibición de fiestas y viajes, limitación del transporte entre determinadas zonas, cierre obligatorio de establecimientos, etc.) y se espera que continúen siendo muy severas durante las próximas semanas, con lo cual es de prever una fuerte caída de sus ingresos.

En el rincón inferior izquierdo del gráfico se encuentran los sectores empresariales menos expuestos, en términos relativos, a las consecuencias del coronavirus, como el inmobiliario o las actividades relacionadas con las telecomunicaciones. Todos ellos están relativamente protegidos frente a los riesgos de la limitación de los suministros y de la caída de la demanda.

{kind=link}

Un segundo plano de análisis es el del impacto de la crisis en las distintas funciones de la gestión de la empresa. ¿Qué áreas van a resultar más afectadas? ¿Cuáles son las medidas que las empresas deben implementar en esas áreas críticas?

La gestión de la caja será crítica en los próximos meses para asegurar la supervivencia: es necesario asegurar un control estricto del circulante, y dirigir “desde cerca” y día a día, la marcha del negocio y las operaciones comerciales, limitando gastos e inversiones no esenciales. Es necesario adaptar la operativa laboral, asegurando la continuidad de las funciones de negocio “esenciales”, a la par que se garantiza la seguridad sanitaria de los trabajadores.

Desplegar medidas en el ámbito de las operaciones, asegurando la continuidad de la producción y manteniendo el impulso comercial, explorando nuevos canales y alternativas de manera creativa, desarrollar una batería de comunicaciones para los principales stakeholders, y asegurar la formación de “equipos de crisis” dedicados en la alta dirección, complementarán un plan de choque efectivo para asegurar la continuidad del negocio.