Las empresas de movilidad compartida, como Uber o Lyft, han transformado el transporte urbano y la economía colaborativa, pero estas no van a ser las únicas consecuencias de su éxito. Hay otros aspectos que están pasando desapercibidos y que, con el tiempo, podrían acabar siendo también relevantes. Uno de ellos es el perfeccionamiento de los pagos frictionless -en español, sin contacto-, que se refiere a aquellos que son casi imperceptibles para el consumidor -como los que ahora se realizan a través del móvil con Paypal, Apple Pay, Android Pay…- y que van a afectar de lleno al sector financiero.

Basta con un simple toque en tu smartphone para pedir y pagar un coche en Uber o en Lyft. Por las manos del consumidor no pasa ni dinero en metálico ni tarjeta de crédito alguna. Una experiencia de pago que, además, empuja a repetir el servicio. Según The Economist, en 2015 el número de traslados en las principales áreas de Nueva York pasó de 4,8 a 7,3 millones en los dos últimos años, un aumento que se atribuye al auge de las empresas de movilidad compartida y al declive del taxi tradicional.

Otras empresas que están ayudando a simplificar las transacciones son Starbucks -cuya app que permite pagar y acumular premios, solo dos años después de su lanzamiento, canalizaba ya un 24% de los pedidos-, Amazon o Airbnb.

Con todo, estamos hablando de excepciones y no de la norma. Incluso en la era de Internet, la mayoría de consumidores en el mundo siguen pagando sus compras con tarjeta de crédito. Sin embargo, mientras el e-commerce y las compras a través del móvil sigan creciendo, el avance de los pagos frictionless será imparable. Acabará por transformar de manera definitiva la manera de comprar, tanto online como offline, lo que a su vez transformará sectores como los de distribución y gran consumo y el financiero. Los retailers ofrecerán nuevas formas de pago, los bancos encontrará nuevas maneras de ofrecer servicios a sus clientes, y los modelos de negocio y los flujos de beneficio cambiarán por completo. El pago dejará de ser el protagonista de las transacciones y se difuminará en el proceso de compra.

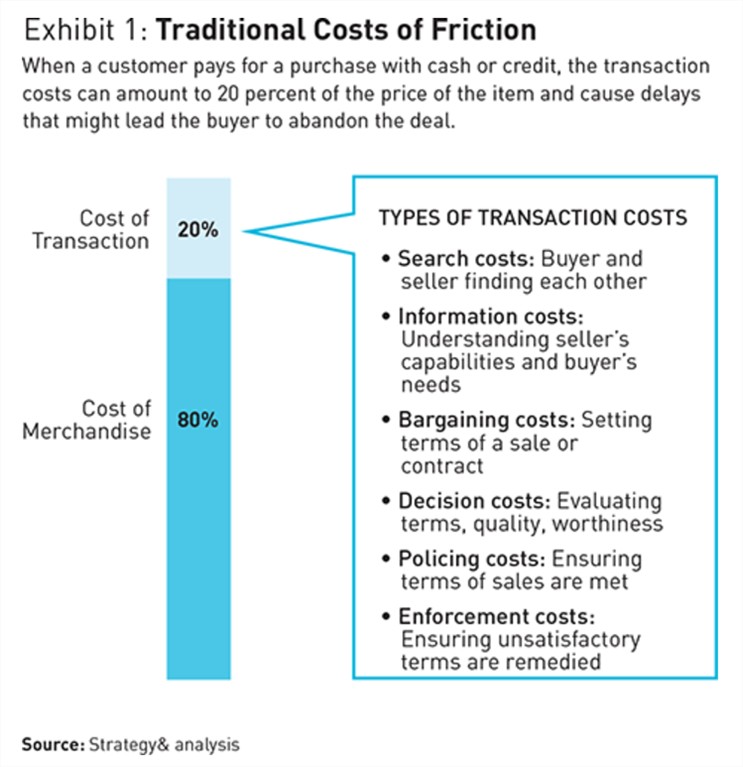

Desde hace tiempo es una evidencia que las transacciones tradicionales penalizan a todos los actores implicados en una compra. En los establecimientos tradicionales el coste de transacción puede suponer hasta el 20% del precio del producto.

El comercio electrónico está eliminando muchas de estas barreras. La comodidad de comprar desde casa, o más recientemente, de hacerlo desde el móvil, ha supuesto un cambio tan fuerte que el e-commerce está creciendo a dos dígitos desde su aparición hace dos décadas. Pero para seguir a este ritmo, todavía tendrá que minimizar los obstáculos que se encuentran los consumidores en los pagos online y que, en muchas ocasiones, les llevan a no completar sus compras.

El alto nivel de abandono de la cesta online se ha convertido en un catalizador importante de los pagos frictionless

En este sentido, el gran desafío está en conseguir que los consumidores no dejen a su compra a medias… Según un análisis del Instituto Baymard, cerca de un 70% de los ‘carros de compra’ online no llegan a finalizarse. El estudio de Baymard achaca este alto porcentaje al efecto de los impuestos y de los gastos de envío; a la necesidad de crear una cuenta de usuario; a que el proceso suele ser muy complicado o muy largo, y a errores o caídas de la web. Otros factores de peso son que no haya opiniones o recomendaciones de otros consumidores, opciones limitadas para el envío, o que no sea posible la aplicación de distintos descuentos –cupones, tarjetas de regalo, o distintas-, en una sola compra.

El alto nivel de abandono de la cesta online se han convertido en un catalizador importante de los pagos frictionless. En concreto, hay tres dimensiones en estos pagos que son importantes para las empresas: la gestión de tarjetas de crédito en la nube, los pagos invisibles, y las apps personales de fitness financiero.

Gestión de tarjetas en la nube

La llegada de las tarjetas de crédito y débito supuso una mejora considerable para el consumidor. Pero presentan grandes inconvenientes desde el punto de vista de los pagos sin contacto. Cuando se usa tarjeta en una tienda física, el consumidor tiene que enseñarla, pasarla, insertarla o acercarla a un datáfono, y en muchas ocasiones, meter un PIN o firmar, y esperar hasta que sea aprobada. La situación, en muchos casos, no es mucho mejor en el entorno online, donde rellenar todos los campos y datos personales previos a la compra resulta un fastidio.

Apple Pay, Visa Checkout, Google Wallet y Masterpass encarnan el intento actual de eliminar algunos de estos problemas. En las tiendas físicas en las que son aceptadas, los smartphones con apps de este tipo solo tienen que estar cerca del datáfono para pagar. Pero, en general, los retailers están siendo más bien reticentes a actualizar sus sistemas para aceptar este tipo de medios de pagos, por varias razones. Primero, porque los consumidores aún no se han lanzado a usarlas a gran escala: todavía no son mucho más cómodas que una tarjeta. Y, en segundo lugar, porque a las tiendas no les hace gracia compartir sus datos con los propietarios de estas apps.

Tal vez la aplicación con más éxito para pagos de este tipo haya sido la de Starbucks. Gran parte de la ‘culpa’ de su aceptación la tiene el hecho de que solo exige a los clientes que designen una tarjeta de crédito en la primera configuración, lo que simplifica enormemente el proceso. Además, ofrece recompensas e incentivos al consumidor en tiempo real.

Pero esto no es solo cosa de retailers. También es el momento de que las entidades financieras servicios financieros se pongan las pilas. Teniendo en cuenta la larga curva de madurez de estos medios de pago, la entidades deben ver en el contexto actual el mejor momento para entablar relaciones tanto con retailers, como con consumidores. Asegurarse de que sus clientes tienen por defecto en su e-wallet la tarjeta de crédito de su entidad es un primer paso. Pero ni siquiera esto será suficiente que el sector financiero sea capaz de capitalizar el paso a los pagos frictionless. Para tener un papel más protagonista, las entidades deben plantearse otras opciones, como, por ejemplo, ayudar a sus clientes con el aburrido proceso de cargar y gestionar sus datos y cuentas entre los distintos retailers.

Pagos invisibles y MPLs

En último término, el objetivo de los pagos frictionless es hacer que la parte de la transacción que supone el pago de dinero se imperceptible para el consumidor. Llegados a un punto, esto podría ser posible de muchas maneras, más allá de la tarjeta de crédito. Por ejemplo, incluyendo botones de compra instantánea en el mando de la televisión o en el buscador de Google vinculados a wallets digitales y a dispositivos móviles.

En este entorno, los Market Place Lenders (MPLs) –o plataformas que conectan a consumidores con líneas de crédito para hacer compras sobre la marcha- jugarán un papel importante. Este tipo de préstamos instantáneos, son posibles ahora gracias a la innovación tecnológica. Al crear un nexo transparente entre el consumidor, el vendedor y el acreedor cada vez que se produce una transacción, las start-ups que se dedican al desarrollo de software y hardware en los puntos de venta están creando vínculos adicionales en la cadena de valor para que los MPLs se integren. Básicamente, estas start-ups están sacando a los pagos del ecosistema tradicional de los créditos. La llegada de un nuevo tipo de proveedores de crédito, teóricamente, debería provocar un abaratamiento de la financiación y un mayor al acceso al capital.

Un buen ejemplo sería el de una persona que está comprando un mueble. A la hora de pagar, estas plataformas se pondrán, en cuestión de segundos, a competir y ofrecerle financiación en tiempo real. Este escenario puede ser una pesadilla para las entidades financieras. Para evitar quedarse colgados, los bancos pueden asociarse con estas plataformas de crédito. Pero son muchos los que dudan, porque creen que hacerlo acabaría canibalizando los intereses que cobran por comprar con sus tarjetas de crédito y por sus préstamos.

Apps de Fitness… financiero

Pero no todo podían ser ventajas para el cliente. Los pagos ‘frictionless’ entrañan un peligro muy claro para el consumidor: al no tener que elegir conscientemente una tarjeta de crédito, ni firmar un recibo para cada compra, ni completar varios campos antes de pagar, compraremos alegremente, sin pararnos a pensar en el dinero que tenemos, o el que estábamos dispuestos a gastar. Para muchos, los nuevos medios de pago podrían derivar en (más) caras de agobio a final de mes.

Para evitar este problema, están empezando a proliferar las apps de fitness financiero, o de gestión de las finanzas personales. Estas aplicaciones alertan cuando el consumo se desboca, te aconsejan evitar ciertas compras para poder cumplir con los pagos de la hipoteca, o los plazos del coche… Este tipo de programas son otra oportunidad que deberían saber aprovechar las entidades financieras.