En las últimas semanas, los fondos europeos se han convertido en uno de los trending topics entre las empresas españolas. Son, y en eso podemos estar de acuerdo todos, un elemento clave de la futura recuperación de Europa y de España. Pero si nos centramos en el sector secundario de la economía, los fondos son también una gran oportunidad -la mayor de la historia reciente- para volver a situar a la industria española donde siempre ha debido estar y para revertir un proceso de desindustrialización que este país lleva sufriendo desde hace casi un cuarto de siglo.

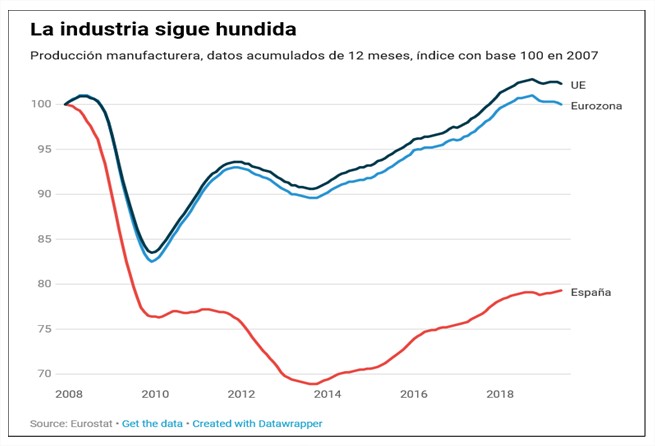

Las cifras son elocuentes. El peso relativo de la industria española en el Producto Interior Bruto (PIB) se ha ido reduciendo paulatinamente desde el 19,8% que tenía en 1996 hasta el 14,4% de 2018. Esta es una tendencia común en muchos de los países europeos. En ese periodo, la media de los 28 miembros de la Unión Europea ha pasado del 21% al 17,1%. En algunos países, sin embargo, el declive apenas se ha notado. Es el caso de la industria alemana, cuyo peso en la economía era del 23,5% en 1996 y del 22,9% en 2018. En España, en cambio, la pérdida de importancia relativa ha sido sustancial, como consecuencia fundamentalmente de la caída de la producción del sector a raíz de la crisis económico-financiera de 2008. Como se puede observar en el gráfico adjunto, la producción manufacturera de los países europeos recuperó el año pasado su nivel previo a la crisis, mientras que España estaba todavía por debajo del 80%.

La crisis de la COVID-19 nos ha hecho ver de forma palpable hasta qué punto la pérdida de peso de la industria supone un desequilibrio que hace más frágil y vulnerable nuestra economía. En España hay 2,8 millones de empleos relacionados con el sector industrial frente a los más de 14 millones de puestos de trabajo del sector servicios. Esta descompensación nos está pasando factura, ya que la pandemia está afectando con mayor dureza al sector servicios y el PIB se reducirá este año alrededor del 12%, una de las caídas más grandes de los países desarrollados.

El problema de la competitividad

Uno de los factores que explica el declive relativo de la industria española es la falta de competitividad. Estas son las causas principales:

- Tamaño de las empresas. En la industria española el porcentaje sobre el VAB de las grandes y medianas empresas (más de 250 trabajadores) es del 46%, mientras que en Alemania es aproximadamente del 70% y la media de los países de la Unión Europea es de aproximadamente el 60%.

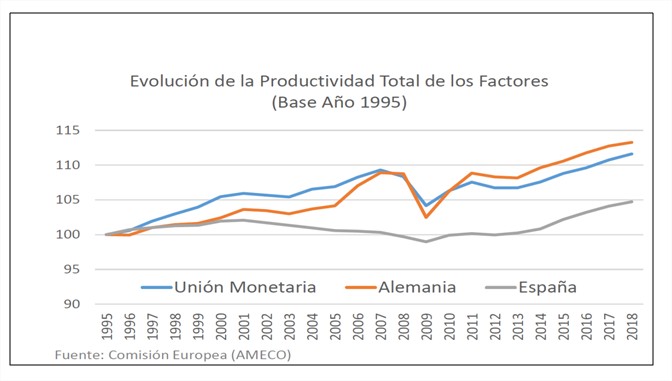

- Coste salarial y productividad. A pesar de la ganancia en productividad que se registró en España a raíz de la crisis financiera, fundamentalmente debido al esfuerzo en la contención de los salarios, seguimos perdiendo competitividad respecto a los países de nuestro entorno (ver gráfico).

- Inversión en investigación y desarrollo (I+D). Este es uno de los factores más importantes y puede llegar a determinar el futuro industrial del país. En promedio, la industria española invierte en I+D la mitad que los países de la UE, aunque hay diferencias por subindustrias.

- Costes energéticos. Es otro factor muy relevante de competitividad para algunos sectores. Viene a representar hasta el 40% de los costes productivos en el caso de la industria electrointensiva. El diferencial respecto a Francia o Alemania se sitúa en el entorno de los 20-25 euros/MWh, según la Asociación de Grandes Consumidores Eléctricos (AEGE).

Por lo tanto, si aspiramos a tener una industria competitiva que recupere parte del peso perdido en nuestra economía debemos actuar sobre esos cuatro factores, que nos sitúan en desventaja frente los países de nuestro entorno. Además, también sería necesario adoptar medidas para incorporar criterios de sostenibilidad, otro de los ejes sobre los que girará el futuro del sector.

Objetivos y criterios

Con esos objetivos en mente, España debe aprovechar al máximo el acuerdo adoptado por la Unión Europea para movilizar un volumen de inversiones sin precedentes en respuesta a la crisis económica provocada por la pandemia. En ese contexto se sitúa la Política Industrial España 2030, cuyo propósito es impulsar la modernización y la productividad del ecosistema español de la industria, mediante la digitalización de la cadena de valor, el impulso de la productividad y de la competitividad de los sectores estratégicos claves en la transición ecológica y la transformación digital.

Un aspecto clave de esa estrategia es el Programa de Impulso de proyectos tractores de Competitividad y Sostenibilidad Industrial, en el que el Gobierno español plantea incentivar mediante subvenciones y préstamos aquellas iniciativas que tengan un relevante efecto de arrastre en nuestra industria. En nuestra opinión, los proyectos deben contemplar, al menos, los siguientes criterios:

- Es necesario primar los que se planteen en asociación con el resto de los agentes de la cadena de valor, con especial atención a los que se desarrollen con fórmulas de colaboración pública-privada.

- La mejora de la competitividad y, por tanto, el crecimiento de las empresas del sector industrial son consideraciones indispensables.

- Impacto social y económico. Para facilitar el efecto multiplicador es muy importante impulsar los proyectos que presenten un mayor impacto en la creación de empleo, tanto directo como indirecto, que aumenten la cohesión territorial y que favorezcan la transición ecológica.

Tenemos ante nosotros una formidable ocasión para progresar hacia una industria competitiva y sostenible, recuperando al mismo tiempo la relevancia que nunca debió perder. Ahora lo que nos hace falta es la visión, la energía y la capacidad de gestión necesarias para aprovechar la oportunidad.