El concepto de transparencia comenzó a adquirir una dimensión totalmente nueva el año pasado, a medida que la COVID-19 se extendía por todo el planeta. A principios de 2020, habría sido impensable que la gente diera su consentimiento para que su localización geográfica fuera monitorizada de forma continua. Y aquí estamos ahora, con una buena parte de la población mundial con apps de rastreo instaladas en sus smartphones para ser alertada, a través de una notificación, de si ha estado cerca de un positivo en coronavirus.

En 2021, este imperativo de transparencia va a extenderse a las instituciones. La crisis actual intensifica la presión sobre las empresas para que estas se abran aún más a sus stakeholders, ya sean inversores, proveedores, autoridades públicas, clientes o empleados.

La pandemia ha hecho más fuertes las interconexiones de los distintos actores a nivel mundial, ha exacerbado y puesto de relieve las desigualdades económicas y sociales subyacentes, y ha planteado preguntas muy pertinentes sobre cómo vamos a hacer frente al cambio climático, que es la próxima crisis global. El sector privado tiene que responder urgentemente a estas amenazas, demostrando a los inversores que puede crear resiliencia ante futuras crisis y, a la sociedad en general, que está comprometido con la creación de valor sostenible a largo plazo y con la economía neutra en carbono.

A día de hoy, lo único que podemos conocer con un grado de certidumbre alto acerca de una compañía es su evolución financiera. Esto ya no es suficiente para satisfacer las expectativas de los grupos de interés, y lo será mucho menos en el futuro

Todo esto requerirá de más y de mejor información; no solo para avanzar en transparencia, sino para impulsar cambios. Mejorando la calidad de su reporting, las compañías empoderarán a sus grupos de interés, incluyendo a los inversores; estos premiarán a aquellas empresas que cumplan con la sociedad y gestionen los riesgos medioambientales, sociales y de gobernanza (también conocidos por sus siglas, ESG) y podrán presionar a esas otras que no lo hagan.

A día de hoy, lo único que podemos conocer con un grado de certidumbre alto acerca de una compañía es su evolución financiera. Esto ya no es suficiente para satisfacer las expectativas de los grupos de interés, y lo será mucho menos en el futuro.

Presión para el cambio

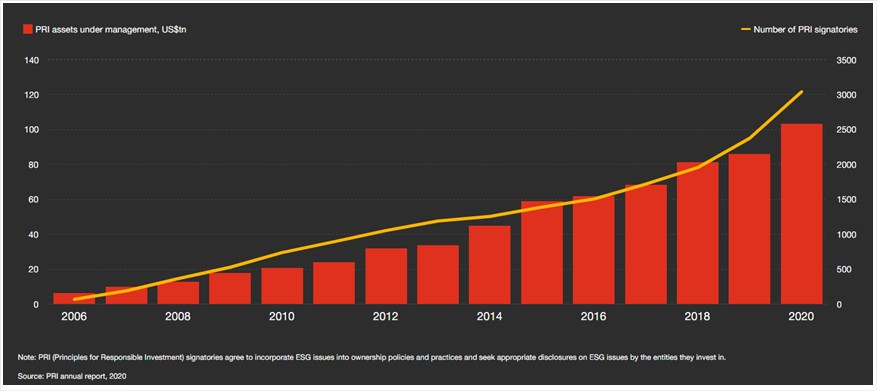

Es un hecho que los inversores ya están a la búsqueda de información de más calidad. Un 88% de los inversores institucionales asegura que monitoriza los indicadores ESG de las empresas a la hora de tomar decisiones de inversión.

Y esto solo va a ir a más. Los análisis de PwC sugieren que, en los próximos cinco años, la cantidad total invertida en fondos ESG en Europa podría crecer a una tasa anual compuesta equivalente de más del 25%. Para una empresa que quiera acceder al mercado de capitales, tener un reporting sólido en cuestiones de este tipo empieza a ser un must.

Pero las propuestas para que el reporting vaya más allá de los aspectos financieros, proviene de una amplia gama de actores. Solo en el último año, la Comisión Europea ha empezado a revisar su Directiva sobre información no financiera; la Organización Internacional de Comisiones de Valores (IOSCO, por sus siglas en inglés) ha manifestado su intención de acelerar la armonización de las normas de sostenibilidad, y la Comisión de Valores de Estados Unidos (SEC) ha modificado sus normas para mejorar el reporting de temas de capital humano. Cada vez más, consumidores, empleados y ONG quieren entender el impacto de las empresas en la sociedad y esperan dar con información en la que puedan confiar.

Y esta presión por una mayor transparencia confluye con la búsqueda de la definición de normas comunes, objetivas y ejecutables para la información no financiera, un proceso que aún está en una fase inicial.

Por el momento, hay infinidad de criterios y estándares para informar de todo, desde la huella de carbono hasta la diversidad de género, y todos con diferentes niveles de ambición. Como mínimo, a los usuarios les resulta difícil poner en relación los distintos marcos para hacer comparaciones significativas, y a las empresas les resulta difícil saber qué normas son las más influyentes. Pasará algún tiempo antes de que haya un estándar comúnmente acordado de información no financiera comparable a los Principios de Contabilidad Generalmente Aceptados (PCGA) en el ámbito financiero, pero ya estamos avanzando en esa dirección.

También se está avanzando mucho en la creación de confianza en este tipo de información a través de la labor de auditoría. Al igual que todos los stakeholders esperan que la información financiera sea auditada, la información no financiera, igualmente importante, también debería pasar por este escrutinio.

¿Dónde poner el foco?

Aunque el rumbo está claro, hay bastante incertidumbre sobre cuál es el camino concreto a seguir, y sobre a qué ritmo debería recorrerse. A continuación, presentamos cinco temas que deberían tener en cuenta los CEOs y los equipos directivos que quieran sumarse a este futuro más transparente:

1. Implica al Consejo de Administración. La creciente presión de los inversores y de un conjunto más amplio de stakeholders hace que la transparencia sea una cuestión a tratar a nivel del Consejo de Administración. Informar sobre cómo se crea valor sostenible no es un ejercicio de relaciones públicas; es vital para mantener la confianza de inversores, reguladores, empleados y clientes. En parte, se trata de garantizar que los datos sean precisos, pero también de asegurar que se utilicen para mejorar la marcha de la compañía. La confianza llega cuando las partes interesadas están de verdad convencidas de que existe un compromiso real con la creación de valor sostenible, tanto financiero como no financiero.

2. Conoce tu estrategia. Lo que están exigiendo los grupos de interés es transparencia sobre los temas que realmente importan, no sobre cada recoveco del negocio. Esto significa que cada organización tendrá su enfoque a la hora de presentar su reporting. Probablemente, este incluya una información común de base, exhaustiva, (como la propuesta recientemente por el Foro Económico Mundial y el International Business Council) y métricas en función del sector, de tu negocio y tus stakeholders. En un entorno de reporting fragmentado, es crucial elegir las normas adecuadas a partir de las cuales informar. Las métricas y los disclosures deben tratar cuestiones realmente significativas y ser lo suficientemente exigentes como para que su cumplimiento signifique algo de peso.

3. Piensa en los sistemas, no sólo en las normas. Independientemente de los estándares que acabe fijando el mercado, finalmente, asegúrate de que tu empresa es capaz de reunir y de reportar los datos no financieros de forma eficaz. Hacerlo bien es mucho más que un esfuerzo de comunicación por publicar un informe de sostenibilidad. Significa tener a mano los datos, los controles, las competencias y las garantías adecuadas. Piensa en términos de sistemas, no de métricas: una cifra fiable es sólo la punta del iceberg, pero el iceberg es necesario para mantener esa cifra ‘a flote’.

4. Aplica el mismo rigor que al tratar y comunicar la información financiera. Ya se dan casos en los que las métricas no financieras son tan importantes como las financieras. Piensa, por ejemplo, en las cifras de captación y fidelidad de los clientes en una empresa de plataformas; a sus inversores les importarán más que el EBITDA. Por eso, se espera que las compañías informen de estas cifras con el mismo rigor que lo hacen con sus cifras financieras y, de hecho, ese es el enfoque que se espera que se aplique a la información no financiera. Todas las métricas son parte integral de la salud de una empresa.

5. Pasar a lo digital. La transparencia también se consigue proporcionando datos en formatos digitales que puedan ser procesados y utilizados por terceros. Esto significa pasar de los PDF estáticos de los sitios web de las empresas a formatos de integración, tanto para los datos como para el storytelling de la compañía. Los consumidores ya utilizan agregadores para entender y comparar a las empresas mientras compran; en el futuro, estas aplicaciones no sólo reunirán reseñas, sino también información objetiva, extraída de fuentes digitales. Las empresas que no sean capaces de suministrarla, sufrirán comercialmente. Lo mismo ocurre en el espacio B2B, en el que las agencias de calificación incorporarán cada vez más datos a sus algoritmos.

La revolución del reporting no financiero se acerca rápidamente, y 2021 será crucial. Las empresas que no estén preparadas tendrán más dificultades para acceder a capital, verán sacrificarse su valor, sufrirán daños en su reputación y, en última instancia, pueden acabar cometiendo irregularidades. Los líderes en transparencia, en cambio, generarán confianza entre todos sus grupos de interés, se diferenciarán de sus competidores, accederán fácilmente a mercados de capitales y ayudarán a la sociedad a avanzar.