En 2020, la pandemia provocó la mayor contracción de ingresos del sector de Entretenimiento y Medios en todo el mundo y aceleró una serie de cambios en el comportamiento de los consumidores. Sin embargo, la salida de la industria de la crisis generada por la COVID-19 será sólida y sostenible en el tiempo. Así lo desvela la 22ª edición del informe Entertainment and Media Outlook 2021-2025 España, elaborado por PwC. Un documento con el que, todos los años, intentamos echar mano de nuestra bola de cristal para saber qué pasará con los catorce segmentos de la industria en nuestro país: televisión y vídeo, vídeo OTT, publicidad en televisión e Internet, videojuegos, realidad virtual, radio, podcast, música, cine, libros, revistas, periódicos y publicidad Exterior.

España es un mercado con buenas perspectivas, más allá de la disrupción sufrida en 2020, se espera que los ingresos del sector crezcan un 5,3%* hasta 2025, cuando alcanzarán los 31.737 millones de euros. Sin embargo, el impacto desigual de la pandemia en los distinto subsectores resalta la necesidad de apoyarse en aquellos que destacan y tendrán un crecimiento más significativo, entre los que destacan el vídeo bajo demanda o vídeo OTT y la publicidad en Internet.

A continuación las previsiones para algunos de los subsectores más relevantes:

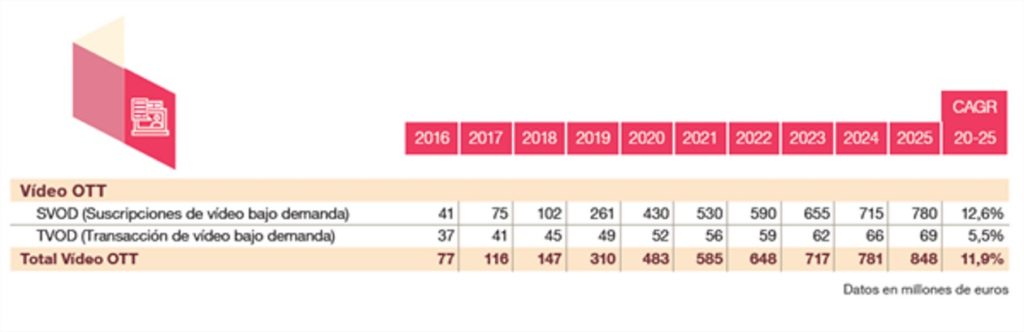

- Video OTT. Los ingresos de las plataformas de Vídeo OTT (Over The Top) -incluye compañías como Netflix, Amazon, HBO, DAZN, Apple TV, Movistar+, Filmin, entre otras-, crecerán en España a un ritmo del 11,9%, hasta alcanzar unos ingresos de 848 millones de euros en 2025, y se espera que superen los 20 millones de suscriptores en nuestro país en 2021. Dentro de este segmento, los sistemas que ofrecen contenido a los usuarios mediante suscripción (Subscription Vídeo On Demand) son los que más crecerán hasta 2025, un 12,6%, frente a los sistemas de pago por contenido (Transactional Vídeo On Demand), que lo harán un 5,5%.

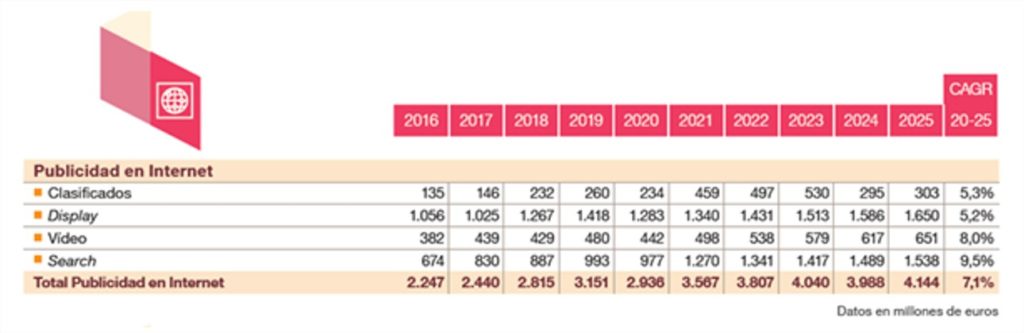

- Publicidad digital. La publicidad en Internet será otro de los grandes pilares sobre los que se sustentará la buena evolución de la industria -sus ingresos crecerán un 7,1% hasta 2025-, gracias a la alta penetración del acceso a Internet a través del móvil -se espera que en ese mismo año llegue al 73,9%% de la población-, pero, sobre todo, al fuerte tirón de la publicidad en dispositivos móviles y al mayor uso de las redes sociales como soporte publicitario. Precisamente, los ingresos por el acceso a Internet, tanto a través del móvil como de banda ancha fija, crecerán en España un 4,7%, hasta 2025, cuando alcanzarán los 12.364 millones de euros.

- Videojuegos y e-Sports. Los videojuegos y los e-Sports (+6,3%) tendrán una buena evolución hasta 2025 en nuestro país. En el caso de los videojuegos y los e-Sports, España es quinto mayor mercado de Europa y dentro de cuatro años se espera que sus ingresos superen los 2.478 millones de euros, impulsados por el auge de los videojuegos sociales y por la buena evolución de los ingresos procedentes de la publicidad y de los patrocinios en los e-Sports.

- Música. En el caso de la industria de la música (+12,2%), uno de los más impactados por la pandemia por la prohibición de las actuaciones en directo, se espera que ya en 2021 encare su recuperación y que en 2025 llegue a los 908 millones de euros.

- Publicidad exterior. También llama la atención la recuperación de la publicidad exterior (+11,6%), cuyos ingresos cayeron un 40% como consecuencia de la COVID-19, y se prevé que, en 2023 recupere los niveles de facturación previos a la pandemia.

- Libros. El estudio también destaca la resistencia del sector de la edición de libros: España es el cuarto mayor mercado de libros de consumo de Europa Occidental, en términos absolutos, y el segundo en cuanto a ritmo de crecimiento. En 2025 se espera que sus ingresos alcancen los 1.596 millones de euros, aumentando a un ritmo del 2,1%, con un protagonismo mayor de los libros impresos que de los electrónicos.

También analizamos las previsiones para los segmentos cuya recuperación será más difícil:

- Prensa. El sector de periódicos es el único de los que contempla el estudio que tiene estimaciones negativas para 2025: se prevé que los ingresos caigan un 0,1%, hasta los 1.148 millones de euros, con un descenso en términos económicos de la circulación de los periódicos impresos del 6,3%.

- Publicidad tradicional. Por otro lado, los ingresos por publicidad impresa también caerán a un ritmo del 1,2% hasta los 299 millones en 2025, mientras que los correspondientes a la publicidad digital se espera que crezcan un 7,1%. Destaca la apuesta de los editores de prensa digital por modelos de paywall como fuente de ingresos alternativa, una tendencia que se ha acelerado desde el inicio de la pandemia.

- Televisión. La economía española ha sido una de las más afectadas por la COVID-19 y esto se ha traducido en un grave descenso del mercado publicitario de la televisión que, entre 2019 y 2020, cayó un 18,7%, hasta los 1.667 millones de euros. Aunque se espera que este mercado vuelva a crecer a un ritmo del 3,8% hasta 2025, los ingresos previstos de 2.011 millones de euros seguirán estando muy lejos de los niveles anteriores a la pandemia. Aunque en el año 2020 las cadenas dispararon su consumo televisivo, por el aumento del tiempo en el hogar, no fueron capaces de rentabilizarlo en términos de ingresos publicitarios. A largo plazo, la tendencia apunta a que la disminución de la audiencia de la televisión lineal y el aumento de vídeo bajo demanda limitará el crecimiento de la publicidad en la televisión.