La reaparición de las tensiones inflacionistas, que han arreciado tras la invasión rusa a Ucrania, está obligando a los bancos centrales a tomar medidas contra el aumento de los precios. En PwC hemos pulsado la opinión de los expertos, directivos y empresarios, dentro de nuestro Consenso Económico y Empresarial del primer trimestre de 2022, sobre el cambio en la política monetaria. La opinión generalizada es que las subidas de los tipos de interés, al menos en Europa, serán suaves y sin grandes aristas para el crecimiento económico.

Algunos bancos centrales ya han subido los tipos de interés oficiales. La Fed de Estados Unidos y el Banco de Canadá los han elevado un cuarto de punto, el Banco de Inglaterra ha hecho dos movimientos al alza en mes y medio, y Corea del Sur se ha sumado asimismo a este cambio de paradigma monetario.

El Banco Central Europeo (BCE) también ha endurecido su posición, pero ha optado por un enfoque más gradual y flexible, que se concretó en las dos últimas reuniones de su Consejo de Gobierno. Su hoja de ruta es ahora acelerar el calendario de reducción de compras de activos (rebajarlo a 20.000 millones en junio, cuando antes estaba previsto hacerlo en octubre) y analizar su cancelación en el tercer trimestre, para “algún tiempo” después iniciar la fase de subida de tipos de interés.

Los expertos apuntan hacia un incremento moderado y gradual de los tipos de interés en la zona del euro

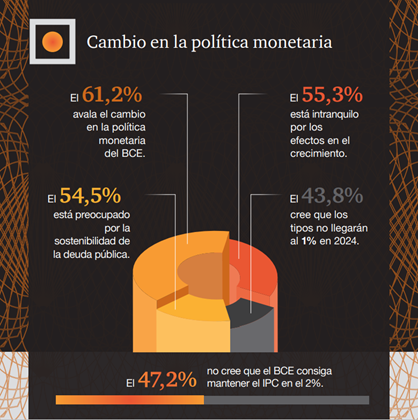

Los resultados de la encuesta del Consenso validan esta estrategia. Un porcentaje inusualmente alto de los consultados (más de un 60%) la apoyan sin reservas, aunque una parte no desdeñable (casi un 30%) hubiera preferido que la autoridad monetaria europea actuará antes. A partir de ahí, las previsiones sobre la próxima evolución de los tipos de interés apuntan hacia una subida moderada y gradual. La opinión más mayoritaria (con la que está completamente de acuerdo casi la mitad de los participantes) sostiene que el BCE hará uno o dos movimientos al alza cada año durante los próximos tres (por comparar, el mercado espera siete subidas en Estados Unidos en 2022). Incluso se contempla una opción más relajada (un 32% la defiende), mientras los que apuestan por decisiones más duras de la política monetaria (un 24%) están en minoría.

¿Cómo se traducen estas expectativas en el nivel del precio del dinero? Los encuestados creen que el tipo de intervención, que actualmente está en el 0%, se situará a finales de este año entre el 0,25% (eso es lo que opinan un 38% de los encuestados) y el 0,5% (lo prevén la cuarta parte). De cara a 2024, son más los que piensan que los tipos no llegarán al 1% (un 44%) que los que los sitúan en una banda entre el 1 y el 1,5% (un 41%), mientras las restantes opciones tienen mucho menos apoyos. En promedio, podríamos resumir diciendo que una mayoría significativa de nuestros expertos creen que los tipos de interés oficiales rondarán el 1% en 2024. Se trata de un nivel históricamente bajo y que contrasta con las expectativas sobre la inflación, que ya parece haber perdido la etiqueta de transitoria para convertirse en una tendencia duradera en el tiempo. De hecho, el BCE estima que los precios subirán este año un 5,1%, un 2,1% en 2023 y un 1,9% en 2024, según las proyecciones de su escenario base.

Riesgo reducido para el crecimiento

La conclusión que se desprende de todo ello es que nuestros panelistas creen que, pese a los sobresaltos en los precios y a la previsible subida de tipos, el BCE va a seguir manteniendo durante varios años una política monetaria laxa, cuyo resultado sería un tasa de interés real (la diferencia entre los tipos nominales y la inflación) negativa. De esta manera, el riesgo del cambio de tono de la política monetaria para el crecimiento económico sería reducido.

Respecto a las consecuencias del ajuste de la política monetaria, los encuestados consideran mayoritariamente, en línea con la ortodoxia económica, que su endurecimiento tendrá un impacto negativo sobre la sostenibilidad de la deuda pública y sobre el crecimiento de la economía, además de afectar a la situación financiera de empresas y familias. En este caso, quizás es más relevante destacar que muy pocos de los encuestados (un 3%) creen que el cambio perjudicará al sector inmobiliario y solo algunos más (un 16%) extienden las consecuencias adversas a las bolsas.

En línea con las expectativas moderadas sobre las previsibles subidas de los tipos de interés en los próximos meses, la preocupación por su impacto en la factura de la deuda pública española es también relativamente limitada. Las respuestas de los encuestados están, en todo caso, muy repartidas. Un 31% está preocupado por si los intereses de la deuda superan el listón del 3,5% del PIB que ya marcó en 2014, pero otro 30% confía en que la factura no crecerá mucho porque el BCE no va a permitir que el tipo de interés aumente demasiado. Otro porcentaje significativo de los encuestados es optimista, bien porque considera que está venciendo deuda emitida a tipos elevados (un 24% así lo sostiene), bien porque cree en que el endurecimiento de la política monetaria será gradual (en ello confía un 23%).

Tampoco se prevén grandes sustos en la evolución en España de la prima de riesgo (la diferencia entre la rentabilidad del bono español y el alemán a diez años), que es otro de los termómetros que mide la salud de la economía. En línea con lo que espera el mercado, casi la mitad de los encuestados se decantan por un rango entre los 80 y los 120 puntos básicos y algo más de un tercio de ellos lo elevan a 120-160. A finales de marzo de 2022, la prima de riesgo española estaba ligeramente por debajo de los 100 puntos básicos.

En la encuesta también se pregunta por cuál ha de ser la respuesta del Gobierno en el nuevo escenario. La opción que más apoyos recibe es la de que es necesario elaborar un plan gradual de ajuste del déficit presupuestario para los próximos años, con más de la mitad de partidarios. Asimismo, hay un porcentaje significativo de los consultados (algo más de un tercio) que proponen reforzar el programa de reformas para facilitar el crecimiento. Las opciones más extremas (programa acelerado de ajuste y esperar a ver qué pasa con las reglas fiscales europeas) tienen poco predicamento entre nuestros expertos.

El impacto de segunda ronda

Una conclusión llamativa, y hasta cierto punto sorprendente, de la encuesta es la escasa preocupación que muestran los panelistas por el impacto de segunda ronda de la inflación en los salarios, pese a ser uno de los riesgos que quita el sueño a gobiernos y supervisores. Cuando se les pregunta si creen que el BCE será capaz de conseguir su objetivo de situar la tasa de inflación en el entorno del 2% a mediados de 2023, sólo el 13% de los encuestados considera que no lo logrará por la presión al alza de los salarios. Una mayoría relativa achaca el hipotético incumplimiento del objetivo al encarecimiento de la energía (casi la mitad lo suscribe sin reservas) y a los problemas de suministro (un 28%).

El poco temor que manifiestan los encuestados a los aumentos de los sueldos y a su efecto de bola de nieve sobre el coste de la vida puede estar relacionado con la moderada evolución de los salarios en los convenios colectivos. En 2021, la subida media pactada entre empresarios y trabajadores fue de solo un 1,5%, pese a que en la segunda mitad del ejercicio la inflación ya dio señales de desbocarse. Los dos primeros meses de 2022 confirman que los aumentos salariales están en una senda alcista (subida media del 2,6%), pero todavía muy lejos de la evolución de los precios (+7,6% en febrero).

En cualquier caso, la renovada presión al alza de los precios energéticos y otros productos básicos, así como las movilizaciones en sectores críticamente afectados por las subidas, hace pensar que la transmisión de la inflación a los salarios se acabará produciendo.