“Nuestras consignas son disciplina y paciencia, no tiene sentido precipitarse”. “Todo el mundo piensa que no vamos a entrar en recesión, pero yo no estoy tan seguro. Aun así, no tengo claro de dónde va a venir el crecimiento”. “Todo depende, en realidad, de lo rápido se produzca el ajuste en las valoraciones de los activos que todavía están pendientes y, entonces, las oportunidades volverán a surgir”. Estas tres afirmaciones, todas ellas de inversores que operan en el mercado inmobiliario europeo, son un buen reflejo del momento que vive la industria y resumen con claridad la posición de los distintos agentes del sector de cara a 2024: esperar y ver.

El informe ‘Tendencias en el mercado inmobiliario en Europa 2024’, elaborado por PwC y Urban Land Institute a partir de 1.089 entrevistas con los principales agentes de la industria -compañías inmobiliarias, fondos, inversores institucionales y entidades financieras…-, recoge el sentir de una industria que se mantiene en una situación de wait & see, hasta que se produzca una mejora de las condiciones de financiación y un ajuste de la valoración de los activos.

Los inversores están apostando por los sectores que ofrecen unos ingresos más estables y una mayor resistencia a la recesión y a las disrupciones

El estudio señala que tanto las sucesivas subidas de los tipos de interés aprobadas por el Banco Central Europeo durante 2022 y 2023, como el consiguiente encarecimiento de la financiación, han dejado a una gran parte de la industria inmobiliaria en una situación de inactividad, a la espera de que las condiciones del mercado mejoren en 2024. Entre enero y septiembre de 2023, la inversión en activos inmobiliarios en Europa cayó hasta los 119.000 millones de euros, una cifra que es menos de la mitad de la registrada en el mismo periodo del año anterior. En España, la inversión ascendió a los 13.000 millones de euros, un 29% menos.

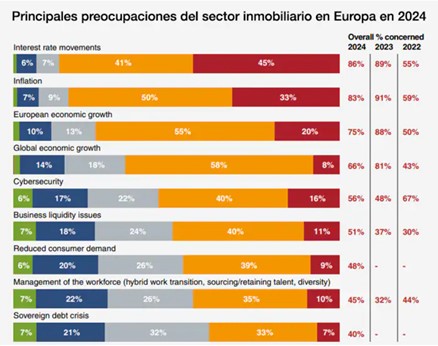

De cara a 2024, el incremento del precio del dinero, la evolución de la inflación y la debilidad económica en la zona euro continuarán siendo las grandes preocupaciones de los inversores desde el punto de vista macroeconómico. No obstante, gran parte de los encuestados apuntan que, a lo largo del próximo año, podríamos empezar a ver una mejora en la inflación (66%) y en los tipos de interés a largo plazo (45%) en Europa, lo que equivaldría a una cierta reactivación de la actividad. Otra de las inquietudes destacadas es la inestabilidad política, tanto dentro de Europa -con una posible escalada de la guerra entre Rusia y Ucrania (78%)- como fuera del viejo continente (74%), con el riesgo de la expansión internacional del conflicto entre Israel y Gaza.

Si tenemos en cuenta cuestiones específicas del sector, los tres factores más alarmantes para los actores del inmobiliario europeo son el incremento de los costes de construcción (79%), los requerimientos de Capex (67%), y las exigencias crecientes en el ámbito de la descarbonización y el medioambiente (67%). Existe un cierto consenso entre los inversores a lo largo del estudio, que apunta que la reactivación del mercado pasará por un reajuste a la baja en el valor de los activos.

La sostenibilidad, la IA y la demografía marcan el presente y el futuro

Nuestro informe ‘Tendencias en el mercado inmobiliario en Europa 2024’ adelanta tres grandes tendencias que ya están impactando en el sector y que lo están transformando en profundidad. La primera y más relevante es la sostenibilidad, donde nueve de cada diez encuestados aseguran que, de aquí a 2050, va a ser la cuestión con mayor impacto en la industria inmobiliaria. La segunda es la Inteligencia Artificial y el aprendizaje automático, que va a afectar a la mayoría de los aspectos de la cadena de valor del mercado, y, la tercera, la demografía.

Los inversores están apostando por los sectores que ofrecen unos ingresos más estables y una mayor resistencia a la recesión y a las disrupciones. Este es el motivo por el que los seis segmentos más destacados en el estudio se corresponden con sectores de nicho, como son las nuevas infraestructuras de energía -almacenamiento de baterías para energías renovables, granjas solares, estacionamiento de vehículos eléctricos-, los centros de datos, las instalaciones relacionadas con las ciencias de la salud, las residencias de estudiantes, las de mayores y las instalaciones de auto almacenamiento. Una mención especial merece el sector logístico, que despierta un gran interés, respaldado por una demanda constante y el cambio hacia cadenas de suministro más cortas y eficientes.

Por el contrario, segmentos como los de oficinas o el comercial, que históricamente han conformado el corazón del mercado inmobiliario, están viendo cómo se cuestiona la viabilidad de sus activos y mantienen un atractivo limitado para los inversores por sus bajas rentabilidades, en algunos mercados.

Madrid destaca en el ranking de ciudades europeas más atractivas

El informe incluye su tradicional ranking con las perspectivas de inversión en treinta grandes capitales europeas. En esta edición, Londres #1 y París #2 repiten como los destinos más deseados para la inversión, pero la gran novedad es Madrid #3, que escala hasta la tercera posición de la clasificación.

Londres se sitúa en primer lugar por tercer año consecutivo gracias a la alta liquidez del mercado y a la confianza de los inversores en la generación de ingresos en el largo plazo. Mientras, París se mantiene en segunda posición, impulsada por el efecto de los Juegos Olímpicos, que se celebrarán el próximo año, y su posición privilegiada como el destino turístico preferido del mundo, según el World Travel & Tourism Council.

Madrid destaca por su ascenso imparable en los últimos cuatro años en la clasificación de ciudades más atractivas para los inversores, donde ha pasado de la sexta a la tercera posición. La capital de España cuenta con una población estable, una gran capacidad para atraer inmigrantes, estudiantes y un gran número de turistas. También sobresale por su crecimiento económico, por la solidez de sus infraestructuras y por ser una ciudad abierta al mundo de los negocios.

Berlín #4, por su parte y al igual que otras ciudades alemanas, baja en la clasificación, lo que refleja la debilidad de la coyuntura económica en Alemania en 2023 y las perspectivas para 2024. También es una de las ciudades donde el ajuste de valor de los activos inmobiliarios se está realizando más lentamente.

Barcelona #10, aunque cae una posición, se mantiene en el top ten de la lista. La capital catalana comparte muchos de los atributos de Madrid en términos económicos, demográficos y de infraestructuras, pero se ha visto penalizada por la ley que regula los alquileres.