Las expectativas de una recuperación más rápida de lo esperado, sobre todo en algunas economías, parecen estar confirmándose. La acción de los bancos centrales y de los gobiernos también ayuda a transmitir optimismo y las bolsas mundiales siguen firmes, pese a los conflictos sociales y políticos que han surgido en algunos de los principales países del mundo. En esta serie semanal de informaciones de actualidad ofrecemos una recopilación de datos, hechos y tendencias para tomar la temperatura de la recuperación en España y en el mundo.

La economía: la uve ya no parece imposible

La actividad económica continúa reanimándose tras el brusco parón de los meses de marzo y abril y la recuperación en uve ya no parece imposible, al menos en algunos países y sectores productivos. Los índices de gestores de compras (PMI, por sus siglas en inglés), que son un indicador adelantado muy seguido para prever la evolución del sector privado, reaccionaron positivamente en mayo en la mayor parte de las economías, en paralelo a las medidas de desconfinamiento. La locomotora sigue siendo China, que salió antes de la crisis y está ya en niveles propios de crecimiento económico, con un índice de 54.5 (el 50 marca la frontera entre la contracción y la expansión), como informa South China Morning Post. La sorpresa positiva fue el rebrote del sector servicios, que hasta ahora estaba rezagado respecto a la industria.

En Europa, el PMI pasó de 13,6 a 31,9 puntos, todavía lejos del nivel de equilibrio. Italia (donde las manufacturas están tirando fuerte) y Alemania son los países más adelantados en la recuperación, mientras España está algo rezagada, con 29,2 puntos.

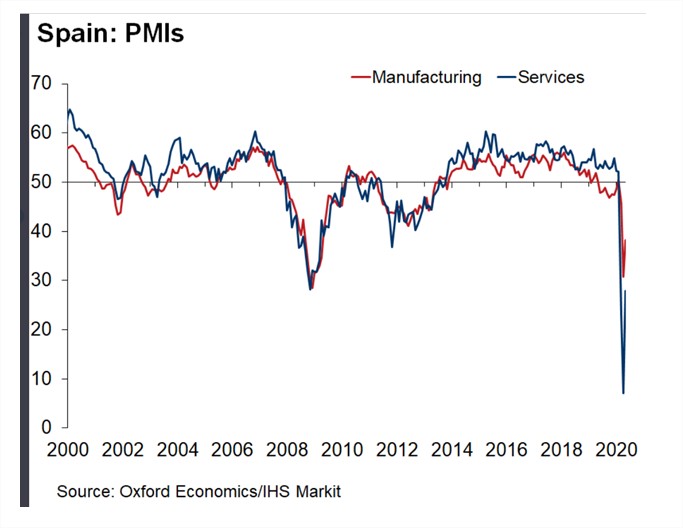

Si ponemos el microscopio en España, como hace Oxford Economics, se pueden observar algunas tendencias interesantes. En el gráfico se ve que la figura en uve, todavía muy corta en la línea ascendente, se está empezando a formar, pero el dibujo es distinto entre manufacturas y servicios. La caída fue más profunda en el caso de los servicios (por el brutal efecto del confinamiento en turismo, hostelería y comercio), pero también es más intenso el rebote, y el PMI pasa de 7,1 puntos en abril a 27,9 puntos en mayo. En las manufacturas el índice sube de 30,8 a 38,3. Esta bifurcación es la principal diferencia en la trayectoria del índice respecto a la crisis de 2008, en la que ambos sectores evolucionaron de manera mucho más pareja.

Otro dato moderadamente positivo en España es el de afiliaciones a la Seguridad Social en mayo, que creció en 187.000. Según la interpretación de la web Nada es gratis, el aumento se debe a la contratación temporal asociada a la desescalada y el éxito del modelo frente a la crisis dependerá de lo que ocurra con los trabajadores que están incluidos en expedientes de ERTE.

La mejora de las expectativas de la economía española y la aparente tranquilidad de los mercados de deuda, donde es fácil financiarse a buen precio, está teniendo un impacto significativo en las relaciones entre las grandes empresas y los bancos. Según cuenta Expansión Directo, muchas empresas españolas, que se pusieron muy nerviosas al comienzo de la crisis y pidieron créditos a mansalva para reforzar sus niveles de liquidez, están ahora llamando a las entidades de crédito para reducir o eliminar sus peticiones “porque les sobra el dinero”.

Mercados: ¿quién dijo miedo?

Las bolsas mundiales continuaron recuperando posiciones durante la semana, prolongando una racha alcista que dura ya tres semanas, con subidas en la práctica totalidad de los mercados. Los inversores han perdido el miedo y se fían de la recuperación de la actividad y de las ayudas de los bancos centrales (el BCE añadió ayer 600.000 millones a su masivo programa de compra de bonos) y de los gobiernos. En cambio, ignoran los problemas raciales en Estados Unidos o las protestas de Hong Kong. Entre el 28 de mayo y el 4 de junio, las cotizaciones del Ibex 35, el Euro Stoxx 50 y el Hang Seng chino mejoraron alrededor del 5%, mientras el Nikkei y el S&P 500 se quedaron en subidas algo más moderadas. El precio del petróleo siguió asimismo con su propia escalada, dibujando también una uve, y la prima de riesgo del bono español bajó otro escalón y se situó en 88 puntos, su nivel más bajo desde finales de febrero.

¿Es prudente y razonable esta positiva evolución de los mercados bursátiles y financieros? Algunos de los hedge fund (fondos de inversión libre) más importantes del mundo piensan que no, según una información que publica Financial Times. De acuerdo con esta tesis, las mejoras en los índices no se corresponden con las malas perspectivas macroeconómicas y es de esperar que en los próximos meses haya una recaída de los precios de las cotizaciones de las acciones a nivel mundial. En el otro lado de la balanza, Bloomberg publica una información según la cual el banco de inversión JP Morgan espera que el precio de las acciones de Estados Unidos siga subiendo porque los inversores tienen mucha liquidez acumulada y acabarán por darle salida.

Internacional: Alemania mata otra vaca sagrada

La coalición gubernamental alemana ha aprobado un segundo paquete de medidas de emergencia por una valor de 130.000 millones de euros. El programa incluye una rebaja durante seis meses del IVA (que pasa del 19% al 16% y del 7% al 5% en el caso del tipo reducido) y ayudas a las familias con hijos, a las pymes, a los ayuntamientos y a los coches eléctricos. Según Tom Nuttall, de The Economist, con esta decisión Alemania sacrifica otra vaca sagrada de su política económica, basada tradicionalmente en la prudencia presupuestaria. Si añadimos el reciente apoyo de Merkel al plan de la Comisión Europea para financiar con deuda común la reactivación, no hay muchas dudas de que Alemania (como muchos otros países) se está volviendo keynesiana.

Negocios: videollamadas, una batalla de muchos años comprimida en tres meses

Es el negocio del coronavirus. La demanda de apps de videollamadas se ha multiplicado exponencialmente durante la pandemia y ha hecho estallar una guerra comercial que ha comprimido un desarrollo de mercado que suele llevar años en apenas tres meses. Las cifras de usuarios se cuentan por decenas de millones y los expertos creen que se trata de un negocio que puede cambiar las reglas del juego del sector. En la pelea, Teams (Microsoft) y Zoom parecen llevar la delantera, frente a rivales como Slack o Meets (Google), según informa The Wall Street Journal. El caso más llamativo es el de Zoom, hasta ahora una empresa californiana de nueve años de vida, que a pesar de las noticias sobre sus problemas de privacidad ha multiplicado por cuatro sus clientes corporativos, según una información de The Guardian. Zoom tiene ya una capitalización bursátil de 59.000 millones de dólares, que viene a ser más del doble de lo que vale Telefónica.

Posdata: el creciente impacto social y político

La crisis del coronavirus no solo tiene consecuencias sanitarias y económicas. La disrupción se extiende en ondas concéntricas al conjunto de la sociedad y tiene agudas implicaciones políticas que se manifiestan de diferentes formas. Muchos de los países más atacados por la pandemia tienen a sus líderes en aprietos y a la opinión pública irritada.

En algunos casos, se trata de un impacto directo. La gestión de Boris Johnson en Reino Unido ha estado llena de altibajos y peripecias, cuya culminación ha sido la defensa de uno de sus principales asesores, Dominic Cummings, que viajó a ver a sus padres durante el confinamiento. Según Politico, la polémica visita ha enfurecido incluso a los propios diputados conservadores. El resultado ha sido un descenso brusco de la popularidad de Johnson, que inició la pandemia como muy buen nivel de aceptación (era el líder occidental mejor valorado), pero que en mayo perdió 18 puntos porcentuales, según una encuesta de Kantar. Algo parecido ha ocurrido en España con el Gobierno de Pedro Sánchez y su decisión de mantener al ministro Marlaska tras la polémica destitución del coronel Pérez de los Cobos.

En el caso de Estados Unidos, el efecto es más indirecto pero también real. Como explica The Wall Street Journal en un editorial, los graves disturbios provocados por la muerte de un joven negro a manos de la policía en Minneapolis se han amplificado por los meses de confinamiento de la población y por la desproporcionada incidencia de la enfermedad entre la población latina y afroamericana. Además, las manifestaciones tienden a retroalimentar la pandemia, tanto por las aglomeraciones de gente como por el uso por parte de la policía de gases que provocan tos y lágrimas. El impacto de las protestas en los sondeos ha sido notable. Según Morning Consult, el porcentaje de votantes que desaprueban al presidente Trump se ha incrementado tres puntos (hasta el 53%) desde la muerte de George Floyd y sus partidarios han caído en la misma proporción (hasta el 41%), sus peores resultados desde que se inició la pandemia.

La revista estadounidense Time hace también un crudo retrato de la situación en Brasil, que se ha convertido en el epicentro de la pandemia a nivel mundial. La sorprendente indiferencia de su presidente, Jair Bolsonaro, ante la expansión del virus ha fracturado a la sociedad brasileña. También es muy polémica la gestión de López Obrador en México, que ha llevado a los gobernadores de siete estados del país a desmarcarse de la estrategia sanitaria nacional, como explica la BBC británica.

No sabemos lo que pasará con el virus ni con la economía. Tampoco conocemos las consecuencias políticas y sociales de la crisis. Lo que es seguro es que nada será como antes.