Entre las decenas de planes presentados en España para acceder a las ayudas de los fondos europeos Next Generation, llama la atención la proliferación de proyectos para la construcción de plantas de producción de hidrógeno verde. Gobierno, comunidades autónomas y grandes empresas están apostando por la producción de hidrógeno verde como una alternativa en la reducción de emisiones.

Por ello, es especialmente oportuna la publicación del informe Hydrogen on the Horizon: National Hydrogen Strategies, elaborado por el World Energy Council, en colaboración con PwC y el Electric Power Research Institute, y que es el resultado de detalladas investigaciones sobre las estrategias nacionales, así como de las entrevistas realizadas a 38 expertos de 23 países. El trabajo, por lo demás, refleja el compromiso de PwC con su estrategia global de responder a los nuevos desafíos que están configurando la economía mundial, incluyendo el cambio climático, y que se resume en el concepto de La Nueva Ecuación.

Existe un gran interés por el desarrollo de la economía del hidrógeno, pero se trata de un proceso que está todavía en una fase incipiente

El estudio aporta luz sobre el desarrollo potencial del mercado del hidrógeno a nivel global y su papel en el imparable proceso de transición hacia energías no fósiles, basándose en tres ejes de discusión:

- El estado actual de la cuestión. El informe deja claro que hay un creciente interés a nivel mundial por el desarrollo de la llamada economía del hidrógeno, pero que se trata de un proceso que está todavía en una fase incipiente. De momento, solo doce países (además de la Unión Europea) han publicado sus estrategias al respecto. Japón en Asia, Alemania en Europa y Chile en Latinoamérica son los que ha tirado del carro. España, que también está entre los países más avanzados, ha presentado un plan bastante detallado (salvo en lo que respecta a los objetivos de coste, que no se mencionan) y ambicioso (el objetivo a medio y largo plazo es producir hidrógeno solo a partir de energías renovables, con prioridad inmediata para la descarbonización y el fomento del crecimiento económico). En todo caso, la divergencia de tecnologías, rutas y objetivos entre los distintos países sugiere que hacen falta trajes muy distintos para desarrollar el mercado. Lo de la talla única no sirve en este caso.

- Los sectores prioritarios. Hay diversos sectores económicos que se pueden beneficiar a corto plazo de la producción de hidrógeno (la industria química básica y el transporte pesado serían los más citados en los planes estratégicos), entre otras cosas porque muchas de las tecnologías y de las aplicaciones no están probadas comercialmente. En el caso de España, los sectores de prioridad inmediata son el de productos químicos y el de refino. En líneas generales, todavía hay mucha incertidumbre en muchos aspectos. Hace falta innovación para desarrollar la infraestructura necesaria para su consumo (producción, transporte y almacenamiento) y esto depende en buena parte del apoyo que se le preste desde los sectores público y privado. Hay dudas adicionales sobre cómo van a evolucionar los grandes proyectos de energía renovable y su impacto en la opinión pública.

- La política de ayudas. Los gobiernos están explorando diversas opciones para ayudar a despegar el mercado del hidrógeno, intentando resolver el clásico dilema del huevo y la gallina (¿qué es antes, el consumo o la producción?). En materia de ayudas directas, Japón, Alemania, Francia y Países Bajos han comprometido cuantiosos planes de inversión pública, en algunos casos combinados con el respaldo del sector privado. Pero tan importantes como las ayudas directas son los incentivos financieros, que se consideran básicos para promover el cambio desde las energías fósiles hacia opciones bajas en emisiones de carbono. Esto es así porque el coste es la principal barrera para la implantación del hidrógeno, especialmente cuando se opta por producirlo solo con energías renovables, como ha hecho España. La política fiscal puede ser muy útil en este sentido, bien aumentando la imposición para las emisiones de CO2, como ha hecho Noruega, bien subsidiando el uso de hidrógeno en vehículos o eximiendo a sus productores de pagar impuestos a la electricidad. El informe pone sin embargo una nota de advertencia al referirse a la política española de 2007 de subvencionar el desarrollo de plantas de energía solar, que acabó generando una gran burbuja especulativa e inseguridad jurídica. El estudio sugiere, en ese sentido, que se usen mecanismos de respuesta de mercado que faciliten un escenario estable para los inversores.

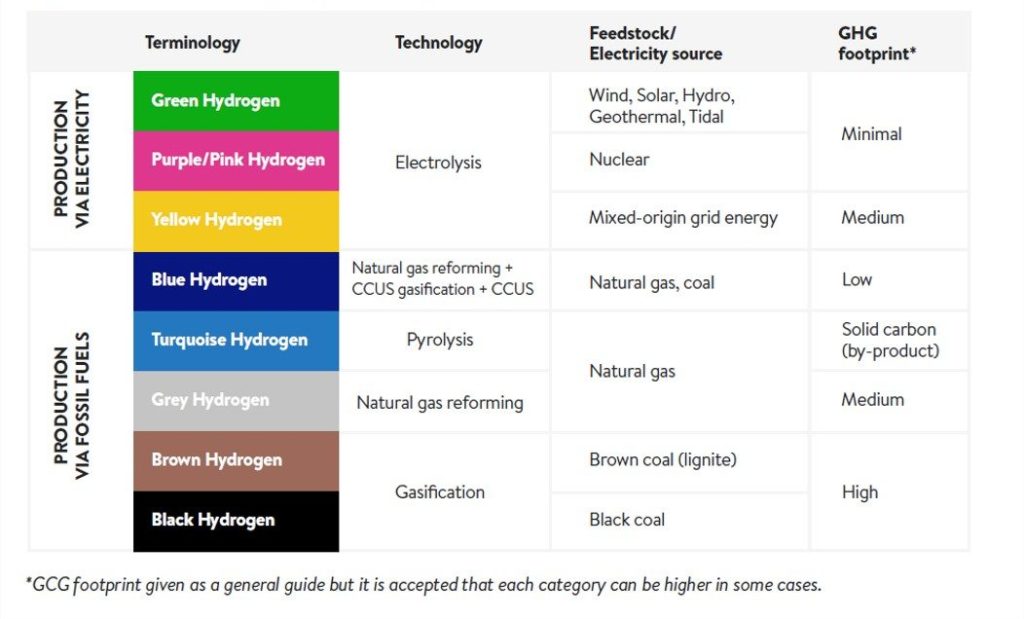

Un arcoíris bonito pero confuso

En función de la fuente energética y la intensidad de la huella de carbono que genera, utilizada para la producción del hidrógeno, se le atribuyen unos colores determinados. La gama va desde el negro o el marrón (cuando la fuente energética que se emplea para producirlo es el carbón) hasta el verde (cuando solo se utilizan energías renovables), con diversas tonalidades intermedias.

El arcoíris queda bonito (ver tabla adjunta), pero según los autores del informe es una simplificación que genera confusión y prejuicios, y que puede conducir a la exclusión prematura de algunas herramientas tecnológicas que son potencialmente eficientes desde el punto de vista del coste y de las emisiones de gases de efecto invernadero, con el consiguiente impacto negativo sobre la innovación. La elección de los métodos de producción depende además de la disponibilidad de los distintos recursos energéticos y de los objetivos de cada país.

En resumen, el mercado del hidrógeno puede considerarse muy prometedor, pero con un alto grado de inmadurez, y su evolución está sometida a numerosas incertidumbres. Como dice Philipp Hasler, uno de los entrevistados en el informe, “el hidrógeno no es una burbuja, pero la percepción de algunos va unos cuantos pasos por delante de la realidad. Su adopción será probablemente más lenta de lo que creen sus entusiastas”.