Aproximadamente una quinta parte de las emisiones de carbono de los edificios y de las infraestructuras provienen directamente de la producción de acero y cemento. En el mundo de hoy, caracterizado por la rápida urbanización y donde la conciencia ambiental está en niveles sin precedentes, los promotores de edificios y las constructoras de infraestructuras se enfrentan a un desafío monumental: cómo crear un futuro sostenible y garantizar, al mismo tiempo, el valor económico de los proyectos. La respuesta se centra en apostar por un marco integral para hacerse con materiales de construcción verdes y sostenibles.

Las emisiones derivadas de la fabricación y el uso de los materiales de construcción han sido consideradas durante mucho tiempo «difíciles de reducir». El cemento y el acero modernos, fundamentos de la construcción desde el siglo XIX, son intensivos en carbono en términos de los materiales originales y del combustible necesario para producirlos. La producción de cemento y acero genera, cada año, entre 2.300 y 2.600 millones de toneladas de dióxido de carbono, respectivamente, según la Agencia Internacional de Energía.

Estas cifras están destinadas a aumentar drásticamente. Para 2050, las Naciones Unidas estiman que más del 80% de la población mundial vivirá en ciudades, una tendencia que duplicará la demanda actual de materiales de construcción.

¿Qué son los materiales de construcción verdes?

Los materiales de construcción verdes son aquellos que priorizan la sostenibilidad a lo largo de su ciclo de vida, generando menos emisiones desde su producción, construcción y durante su uso. La eficiencia energética es parte de la solución para minimizar las emisiones directas e indirectas asociadas con la fabricación de materiales verdes. Un buen ejemplo son los nuevos procesos poco intensivos en carbono, como los altos hornos de hidrógeno y las tecnologías de captura y almacenamiento de CO2. Sin embargo, las emisiones producidas a lo largo de las cadenas de suministro, incluida la extracción, procesamiento y transporte de los materiales naturales, como la piedra caliza y el mineral de hierro, suelen ser las más complejas y costosas de monitorizar y reducir.

Los avances en la creación de materiales con bajas emisiones o sin emisiones ha sido relativamente lento. Se requieren altas temperaturas, superiores a 1450 grados Celsius, para los procesos de calcinación que producen clínker para el cemento, y el dióxido de carbono liberado dificulta la eliminación total de las emisiones de carbono. Los investigadores y los distintos actores de la industria han estado explorando métodos más innovadores para hacer cemento, como reemplazar los hornos de alta temperatura con electrólisis a temperatura ambiente o experimentos para producir hormigón sin emisiones. Pero es un rompecabezas todavía difícil de solucionar que requiere tiempo y, en última instancia, recursos.

Según el informe ‘Estado de la Tecnología Climática 2023‘ de PwC, los inversores en tecnologías climáticas destinaron 8.100 millones de dólares -14% de las inversiones totales-, a start-ups que trabajan para reducir las emisiones de la industria, la fabricación y la gestión de los recursos naturales. Estos sectores aglutinan en conjunto el 34% de las emisiones globales que tienen lugar en el mundo.

La producción convencional de acero depende en gran medida de combustibles fósiles como el carbón y el coque. La transición de los altos hornos tradicionales a los hornos de arco eléctrico, que tienen una menor intensidad de CO2, ofrece resultados relativamente positivos. De hecho, los hornos de arco eléctrico podrían llegar a suponer entre el 35% al 40% de la producción mundial de acero en 2050. Sin embargo, para escalar las tecnologías más limpias, como la fabricación de acero basada en hidrógeno y la electrólisis de óxido fundido, se necesita mucho capital. Requiere cambios sustanciales en las infraestructuras, incluidos los oleoductos de energía renovable y las fábricas, y garantizar el suministro de materiales alternativos como el hierro briquetado (se utiliza en los hornos de arco eléctrico) y los procedentes del reciclaje de materiales y de la economía circular.

Triangulando el cambio

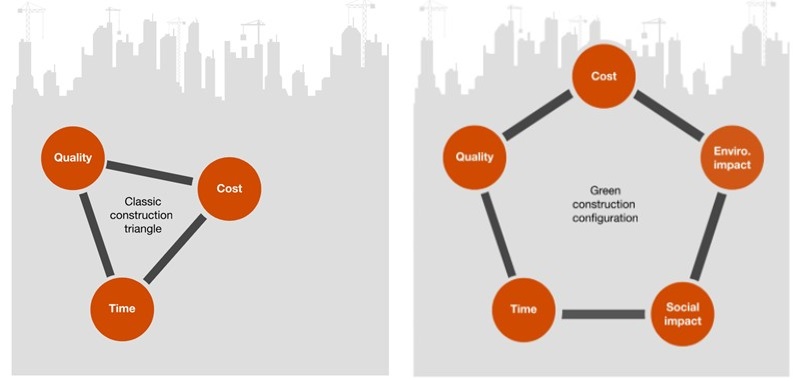

La necesidad de actuar con más rapidez es evidente. Durante los últimos cien años, el triángulo clásico en la construcción tenía en cuenta la interrelación entre los costes, la calidad y el tiempo. Y aunque sigue siendo vital tener en cuenta estos tres factores para planificar y ejecutar el desarrollo de un proyecto y de una infraestructura, dada la creciente demanda de las expectativas en torno a la sostenibilidad, este triángulo se transformará, durante los próximos cien años, en un pentágono que incluya, además, el impacto medioambiental y social (ver gráfico).

Del triángulo al pentágono: las variables para construir se vuelven más complejas

A la hora de evaluar un proyecto, los promotores y las constructoras deberán incorporar un nuevo conjunto de factores en su presupuesto: reducir las emisiones de carbono y generar resultados positivos para la sociedad, lo que incluye estimular la oferta de materiales verdes. Este esfuerzo implica buscar, certificar y colaborar con proveedores (a menudo dentro de ecosistemas empresariales) comprometidos con prácticas sostenibles y con la innovación de productos. Los esfuerzos y las políticas orientadas a fomentar la sostenibilidad -como los mercados de carbono y los objetivos e incentivos basados en la ciencia e incentivos-, no han conseguido acabar con las incertidumbres del lado de la oferta y los grandes costes económicos que supone la descarbonización. Los grandes proyectos de infraestructuras son especialmente importantes y cruciales para estimular la demanda de materiales verdes, dada la necesidad de contar con acuerdos previos a la construcción para comprar una parte de dichos materiales con el fin de asegurar ingresos en el mercado.

Dada la complejidad de los cambios requeridos para abordar el desafío de los materiales verdes, en PwC hemos desarrollado un marco estratégico para la adquisición sostenible de materiales de construcción verdes:

- Estrategia. Incorporar materiales con bajas emisiones en la estrategia general de descarbonización, formando una visión detallada de su fabricación, de las cadenas de suministro y del impacto general en las emisiones.

- Viabilidad. Identificar y certificar los materiales verdes, evaluar la viabilidad de su uso en los proyectos, analizando sus costes, su calidad, su disponibilidad y las métricas de reducción de emisiones.

- Compra. Fomentar relaciones a largo plazo con los proveedores, analizando oportunidades de innovación conjunta y eficiencias de costes en la obtención de los materiales verdes.

- Entrega. Apuesta por la digitalización para rastrear y gestionar los proyectos de manera eficiente. Prioriza la capacitación de los empleados para garantizar el uso adecuado de los materiales verdes.

- Optimiza. Trabaja en un estado de mejora continua. Invierte en investigación y desarrollo para refinar aún más las tecnologías y materiales de baja emisión.