La vivienda se ha convertido en unos de los grandes problemas sociales del momento. La fuerte bajada de los tipos de interés, hasta llegar al nivel del 0% en 2016 para pasar después al terreno negativo, así como las turbulencias bursátiles, provocaron un gran traslado de la liquidez a los activos inmobiliarios en busca de la rentabilidad.

A este empuje inversor, tanto de actores institucionales como particulares, se han unido factores muy relevantes: el reforzamiento de los derechos legales de los inquilinos con nueva y polémica legislación, la falta de un parque de vivienda social, la fuerte caída de la producción de vivienda (en 2023 se visaron 110.000 viviendas frente a unas 650.000 anuales de promedio en 2006-2008), el aumento de población y la creación de hogares (de los 50.000 hogares nuevos de 2015 se ha pasado a los 275.000 en promedio en 2022 y 2023).

Otras cuestiones que están haciendo que el metro cuadrado -tanto de alquiler como de compra- alcance un valor difícil de afrontar para buena parte de los jóvenes y de la población con menores recursos, son la subida de los costes de los materiales y de los costes laborales, así como el precio de las hipotecas, y el incremento de los requisitos de eficiencia energética.

La dificultad para acceder a la vivienda es una de las grandes preocupaciones de los españoles y, probablemente, la más acuciante para los jóvenes, hasta el punto de que amenaza con frenar la economía. España ha ganado 2,2 millones de habitantes desde el 2010, según el INE, y en el periodo se han iniciado solo 885.000 viviendas. El Banco de España afirma que se necesitan 600.000 nuevas viviendas hasta 2025 para cubrir este déficit. Este problema se refleja en el incremento del precio de venta; en tasa interanual, hasta mayo en Canarias ha subido un 24,2 %, en Madrid un 18,6 % y en la Comunidad Valenciana un 14 %, según Fotocasa.

Un diagnóstico claro

Para intentar poner sobre la mesa algunas de las posibles soluciones que permitan, al menos, empezar a acometer este problema, en PwC hemos preguntado a los expertos, empresarios, directivos, investigadores y analistas que conforman nuestro Consenso Económico y Empresarial su opinión sobre cómo afrontar ‘El problema del acceso a la vivienda en España‘. A continuación recogemos algunas de las principales conclusiones.

Los panelistas coinciden en que el principal problema del alto coste de la vivienda en España es la falta de oferta (en un 77 % de las respuestas), seguido por la legislación inadecuada (el 48 %), así como la especulación inmobiliaria, en un 23%. La inseguridad jurídica solo está entre las principales causas para un 16%. No obstante, es probable que la mala normativa, la especulación o la inseguridad jurídica sean la causa de la falta de oferta.

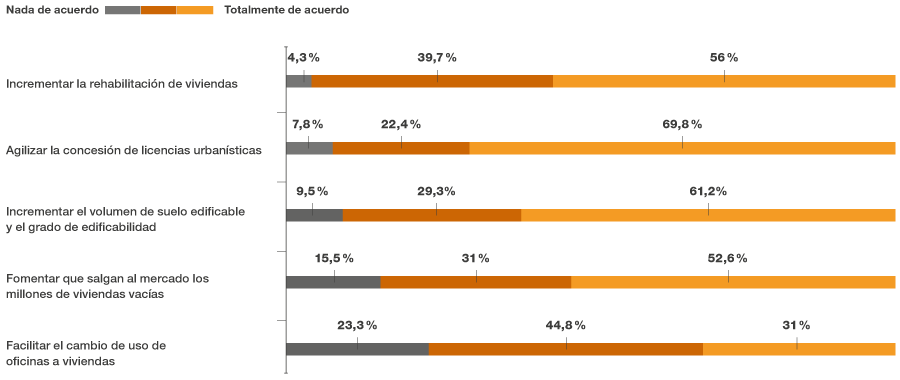

Ante esta situación, a los encuestados se les preguntó por las medidas que se deberían tomar para elevar la oferta: agilizar la concesión de licencias urbanísticas (70 % de apoyo), incrementar el volumen de suelo edificable (61%) e incrementar la rehabilitación de viviendas (56%), fueron las que suscitaron más consenso. El panel de expertos considera que la Ley de la Vivienda no ha tenido el resultado esperado y destaca que se sigue protegiendo en exceso el suelo disponible; también apuntan que las medidas propuestas tienen carácter de medio plazo, lo que no facilita actuar sobre una situación de emergencia, como la que vive el mercado inmobiliario español.

Cuando se les pregunta a los encuestados por las decisiones que el legislador podría tomar, el 72 % marcan “fomentar la colaboración público-privada para la promoción del alquiler”, seguido de “impulsar la oferta de alquiler social”, el 64%, y redactar “una nueva Ley del Suelo que mejore la gestión de los procesos administrativos sobre el suelo y el urbanismo”, el 62%. La falta de vivienda es un problema tan grave y la construcción de pisos es un proceso tan lento, que supera los dos años, que la colaboración entre las Administraciones y los promotores privados parece la solución más eficiente.

La cuarta cuestión hacía referencia al impacto que tienen las inversiones extranjeras en el mercado inmobiliario. El 51% de los encuestados indica que están totalmente de acuerdo en que “incrementan el precio de las viviendas”, el 27% lo apoyan con reservas y el 21% no está de acuerdo. Es probable que hayan influido las frecuentes noticias sobre las compras de fondos extranjeros así como inversores latinoamericanos que se han centrado en los inmuebles de las grandes capitales, sobre todo Madrid y Barcelona, con adquisiciones que han elevado los precios de la zona. Una de las medidas para frenar este problema ha sido la retirada, por parte del Gobierno, de la golden visa que daba la residencia a los extranjeros por adquirir un inmueble de más de 500.000 euros. No obstante, en Europa existe la libre circulación y residencia para sus ciudadanos, lo que hace difícil impedir ciertas compras de grandes fortunas.

Desregular o intervenir

¿Es mejor desregular el sector para que las leyes del mercado ajusten la oferta y la demanda? Ante esta cuestión, el 55% se mostró favorable y el 35% en contra. La pregunta planteaba una opción radical, pero demuestra que existen dudas entre los encuestados. Por eso, el siguiente interrogante abordó los aspectos concretos que se podrían desregular. Ahí la opción más escogida fue “eliminar los topes a los precios de los alquileres”, con el 87%, frente a “liberalizar el suelo”, con el 77%, y solo el 33% apoyó “elevar la edificabilidad de los edificios”. Este límite a los precios, solo en vigor en Cataluña, ha sido una de las medidas más polémicas de la reforma de la Ley del Suelo que el Gobierno retiró de la votación en el Congreso de los Diputados por la falta de apoyos parlamentarios.

En el sentido contrario, la siguiente pregunta abordaba los aspectos en los que se debería ser más intervencionista: hubo división de opiniones, pero la mayoría, el 53% reclamó que el Estado centralice toda la normativa del suelo, “dado que se trata de un problema nacional”. Un 32% abogó por limitar la compra de viviendas a los no residentes (otra vez una crítica a la capacidad de calentar el mercado por parte de los extranjeros), el 26% pidió que se controlaran los precios máximos y el 13% dijo que la legislación debería quedarse como está ahora.

Vivienda en alquiler

Centrándose en la falta de viviendas en alquiler, se plantearon cinco posibles causas; la que más aceptación tuvo fue “el uso turístico de las viviendas”, con un 93% de encuestados que estaban totalmente de acuerdo o parcialmente de acuerdo. No obstante, este problema afecta a los centros de las capitales turísticas, no a los barrios del extrarradio de muchas ciudades que también sufren la falta de pisos para alquiler.

La segunda opción más apoyada fue que no se arriendan pisos por “los mayores derechos de los inquilinos”, con el 86% de apoyo, mientras que el fenómeno de la ocupación aparecía en el 70% de los apoyos, más o menos explícitos, pese a que este problema se centra en los pisos de los bancos o en los de los fondos de inversión.

En línea con cuestiones anteriores, también se preguntaba por el grado de afectación de los pisos turísticos en los precios y en la disponibilidad del alquiler en las zonas céntricas de las ciudades. El acuerdo fue casi total: el 94% cree que reducen la oferta de viviendas disponibles, elevando su precio. Esta posición es coherente con respuestas anteriores y refleja que socialmente esta cuestión ha pasado a primer plano. Hace unos días, el Ayuntamiento de Barcelona anunció que estudia eliminar todos los pisos turísticos en cinco años para destinarlos a uso residencial. El Consistorio no concederá más licencias para uso turístico a viviendas residenciales y no renovará las existentes en noviembre de 2028, para acabar con los 10.101 pisos turísticos de la ciudad.

Por último, en la encuesta se abordó si la banca había cerrado el grifo de los préstamos a promotores al reforzar sus criterios de riesgo. Entre tres posibles respuestas (mucho, bastante o nada), el 58 % escogió “bastante”, si bien los bancos sostienen que lo que han hecho ha sido aplicar criterios razonables, frente a una época anterior en la que hubo mucho descontrol.