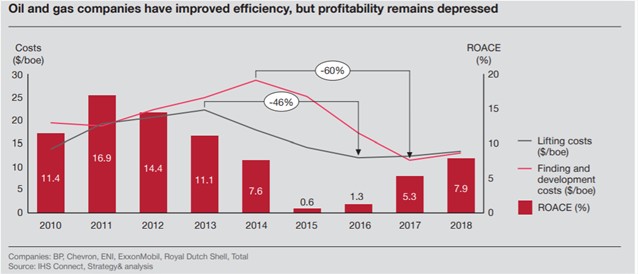

Mucho antes de que irrumpiera la pandemia de la COVID-19, las compañías del petróleo y gas ya se encontraban en una situación complicada. Desde el desplome de los precios del petróleo, en 2014, cuando el barril de Brent llegó a caer hasta los 29 dólares, estas empresas se han visto obligadas a hacer un ingente trabajo para mejorar su eficiencia operativa y controlar los costes. Han optimizado sus sistemas de producción, reestructurado sus carteras de productos y renegociando, a la baja, los acuerdos con sus proveedores. Unas medidas que, por ejemplo, han hecho posible que, entre 2013 y 2016, los costes de producción del petróleo y del gas se hayan reducido a la mitad; y que los de prospección y desarrollo hayan caído un 60%, desde su punto más alto, alcanzado en 2014.

Sin embargo, todas estas iniciativas no han sido suficientes para levantar la rentabilidad de las compañías del sector. No ha sido hasta 2018, cuando el Retorno sobre el Capital Medio Empleado (ROACE) -el ratio que se utiliza habitualmente en el sector para medir la rentabilidad de las inversiones-, ha recuperado los niveles de 2014 -el 7,6%-, aunque todavía se encuentra lejos de los tiempos pre-2014 y de las propios objetivos de las empresas (ver cuadro).

Las compañías se enfrentan al doble desafío de gestionar el impacto de la pandemia y dar respuestas a las distintas iniciativas para luchar contra el cambio climático e impulsar la transición hacia energías bajas en carbono

Pero, hoy en día, todo ese contexto se ha complicado aún más. Las compañías de petróleo y gas se enfrentan, además, al doble desafío que supone gestionar el impacto generado en el mercado por la pandemia y dar respuestas, al mismo tiempo, a las distintas iniciativas para luchar contra el cambio climático e impulsar la transición hacia unas energías bajas en carbono. Las medidas tomadas contra la COVID-19 por los distintos gobiernos nos van a situar, muy probablemente y durante algunos años, en un entorno de bajos precios del petróleo, como consecuencia de la caída de la actividad económica, del desplome de la demanda de viajes y el abandono de las fuentes de energías fósiles, en favor de las renovables.

La combinación de todos estos elementos deja muy a las claras la necesidad urgente que tiene el sector del petróleo y gas de acelerar su digitalización como herramienta, prácticamente única, para mejorar su eficiencia, su rentabilidad y, por ende, para garantizar su sostenibilidad.

De acuerdo con nuestro informe, Digital Operations Study 2020, elaborado a partir de más de 200 entrevistas a directivos de compañías de petróleo y gas en todo el mundo, en los próximos cinco años la aplicación de la tecnologías digitales podría suponer, de media, un incremento de los ingresos del 10% y una caída de los costes del 8,5%.

Pero, para ello, las empresas deben pisar a fondo el acelerador de la transformación digital. El mismo estudio revela que, en la actualidad, solo el 7% de las empresas entrevistadas se identifican como campeones digitales y más del 70% reconocen estar en las fases iniciales de su digitalización. Unas conclusiones que son consistente con nuestro conocimiento de la industria: la mayoría de las empresas han optado por una aproximación conservadora a la digitalización y, todavía, no están considerando el despliegue, a gran escala, de las tecnologías digitales en sus organizaciones.

Y, ¿cuáles son las tecnologías que tienen un mayor potencial para el sector? El estudio destaca cinco, que citamos a continuación:

- Los llamados MES -o Manufacturing Execution Systems, en inglés-: conectan las plantas de producción con los sistemas de planificación de las empresas (ERPs) permitiéndoles conocer sus costes en tiempo real y la toma de medidas para la mejora de la eficiencia.

- Cloud computing: posibilita que las empresas puedan gestionar los grandes volúmenes de datos que generan en su operativa diaria, poniéndolos a disposición de toda la organización.

- Energy analytics: ayuda a optimizar el uso de la energía y de sus costes en la operativa de la empresa.

- Internet de las Cosas: permite monitorizar, mediante el uso de sensores, el trabajo y la eficiencia de los distintos equipos situados en las propias explotaciones.

- Machine Learning: su aplicación para el análisis de datos y la detección de patrones de comportamiento en las operaciones puede utilizarse para mejorar la eficiencia, por ejemplo, en el mantenimiento predictivo de las plantas de producción.

Estas tecnologías ya están siendo utilizadas en otros sectores, pero para que, realmente, acaben por transformar la industria del petróleo y el gas será necesario que se cumplan una serie de condicionantes. Primero, que la alta dirección perciba la digitalización como la herramienta que realmente le puede ayudar a alcanzar sus prioridades de negocio. En segundo lugar, que las empresas inviertan en crear esas capacidades digitales, incluyendo la formación de sus empleados actuales o la contratación de nuevos profesionales, si fuera necesario. En tercero, que la digitalización de sus operaciones vaya acompañada de los sistemas de gobierno y de medición adecuados. Y, finalmente, entender que la transformación digital va más allá del uso de las nuevas tecnologías: se trata de cambiar las viejas formas de trabajo.