El mundo espera mucho de la tecnología (sobre todo de la biotecnología) para hacer frente a la pandemia del Covid-19. Nuevos tratamientos y medicamentos, vacunas, pruebas de detección innovadoras, aplicaciones informáticas de rastreo, programas de inteligencia artificial… Son herramientas tecnológicas que forman parte del arsenal indispensable para recuperar en el corto plazo la normalidad sanitaria, social y económica.

Pero mirando un poco más allá en el horizonte, otro de los grandes retos tecnológicos de la humanidad es frenar el cambio climático. Las fechas están claras y no hay tiempo que perder. Para 2030 (casi a la vuelta de la esquina en términos de ciclos de negocio), muchos países se han planteado el ambicioso objetivo de reducir un 40% las emisiones de gases de efecto invernadero, y de cara a 2050 la Unión Europea se ha propuesto tener una economía con cero emisiones netas de carbono.

Si hay que poner algún pero a la evolución de las inversiones de capital riesgo en la tecnología del clima es su desequilibrio sectorial y geográfico

¿Están las inversiones en tecnologías limpias alineadas con estos exigentes objetivos? ¿Serán suficientes para paliar los problemas medioambientales del munfdo? Un reciente informe de PwC (The State of Climate Tech 2020. The next frontier for venture capital) trata de responder a estas preguntas. El estudio analiza las cifras de inversión del capital riesgo -en este caso en las fases de desarrollo temprano de una compañía o venture capital– en los sectores relacionados con las tecnologías climáticas entre 2013 y 2019. Los datos en bruto son muy significativos. La inversión total en ese periodo de siete años ascendió a casi 60.000 millones de dólares (alrededor de 50.000 millones de euros), lo que representa un incremento acumulado del 3.750% y una tasa compuesta de crecimiento anual del 84%. Este ritmo de aumento triplica el de la inversión en la mucho más publicitada tecnología de la inteligencia artificial.

A partir de esas cifras, el informe concluye que en los últimos años ha aparecido una nueva generación de inversores dispuestos a poner su dinero en proyectos climáticos cada vez más diversificados y no solo centrados, como ocurrió en la primera década del siglo, en el sector energético.

Pero el boom de la inversión de capital riesgo no solo presenta datos. También tiene nombres. Empresas como el fabricante de automóviles Tesla, el productor de alimentos Beyond Meat o el proveedor de tecnología domótica Nest han demostrado en los últimos años que la sostenibilidad puede generar negocios multimillonarios en actividades de consumo. Todas ellas han progresado como opciones positivas para el cliente, al que atraen con mensajes de venta como la calidad, el rendimiento y la satisfacción, al contrario de lo que ocurría con los primeros coches eléctricos, que basaban sus mensajes de marketing en el rechazo hacia el uso de los productos petrolíferos.

Desequilibrios

Si hay que poner algún pero a la evolución de las inversiones de capital riesgo en la tecnología para paliar los problemas del cambio climático es su desequilibrio sectorial y geográfico. Su espectacular incremento está muy concentrado en el área de movilidad y transporte, que acapara el 63% del total, fundamentalmente por el tirón de los vehículos eléctricos (19.400 millones de dólares de inversión) y de la micromovilidad urbana (bicis, motocicletas y patinetes, con otros 9.100 millones). También se llevan un buen trozo de la tarta las actividades agrícola y de alimentación, a las que van destinados 8.100 millones de dólares. Con menos peso figuran, en orden decreciente, el sector energético (tradicionalmente muy vinculado al uso de tecnologías limpias, pero con solo el 8,2% de la inversión), la industria pesada, la construcción y dos áreas con gran potencial, pero todavía inmaduras, como la captación y almacenamiento de emisiones y la generación de datos.

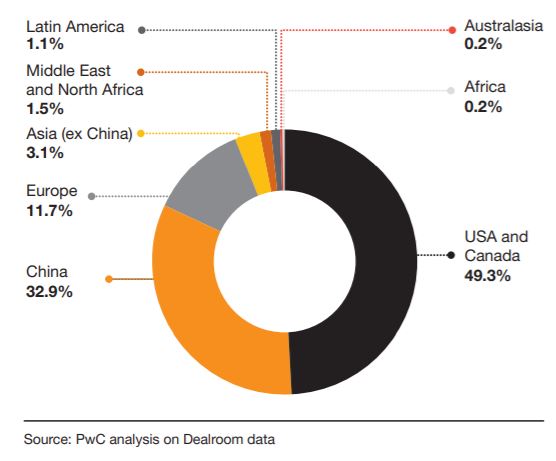

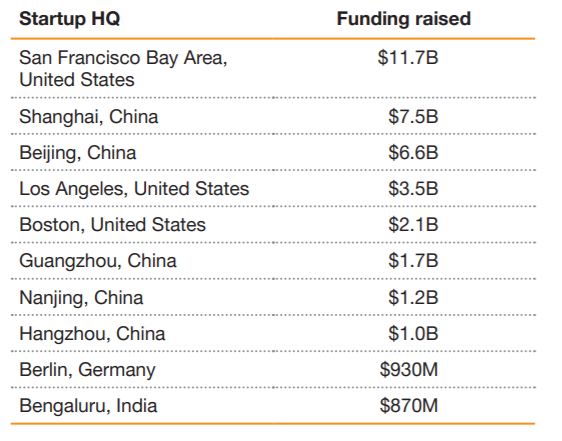

También se advierte que la inversión está muy concentrada en Estados Unidos y en China, mientras Europa parece haberse quedado fuera del circuito de las startups del sector de la tecnología climática. Casi la mitad de los fondos invertidos en este tipo de tecnologías se destinan a proyectos de Estados Unidos, China acapara otro tercio del total y Europa solo absorbe el 11,7%. Por hubs o centros de producción, Silicon Valley es el área que más dinero recibe, seguida de Pekín y Shanghái. En Europa, solo Berlín parece sacar algo la cabeza en el ranking. En este aspecto hay que hacer notar, sin embargo, que algunas de las inversiones en tecnología climática que están realizando las empresas europeas, como por ejemplo la potente industria automovilística alemana, no se consideran capital riesgo y por tanto no se contabilizan a los efectos del informe de PwC.

periodo 2013-2019 por zonas geográficas y por ‘hubs’ (en % y en dólares)

En síntesis, el capital riesgo dedicado a tecnologías para solucionar los problemas del cambio climático ha experimentado en los últimos años un gran crecimiento, favorecido por la creciente toma de conciencia por parte de consumidores, emprendedores e inversores, pero se trata de una expansión desigual y quizás insuficiente para lo que se necesita si se quieren alcanzar los objetivos de reducción de emisiones. Paradójicamente, la propagación de la Covid-19, que tantos estragos ha causado en muchas áreas económicas, puede ser un acicate para este tipo de inversiones, ya que los planes de recuperación de numerosos países (véase, por ejemplo, el de la Unión Europea) incluyen entre sus prioridades el fomento de las actividades verdes o sostenibles.