Desde hace más de 15 años que PwC y Urban Land Institute (ULI) -una organización internacional, sin ánimo de lucro, cuya misión es la de impulsar el desarrollo urbano responsable en todo el mundo-, hacen una radiografía de la situación del mercado inmobiliario en Europa. El informe, que ya se ha convertido en un clásico, por estas fechas, en el sector, se elabora a partir de la opinión de cerca de 850 entrevistas a directivos -pertenecientes a compañías inmobiliarias, fondos, inversores institucionales, entidades financieras…-, y desgrana el estado de ánimo y las perspectivas de sus principales actores. Un adelanto. La edición de este año, bajo el título ‘Camino hacia la recuperación‘, está llena de buenas sensaciones, que os contamos a continuación.

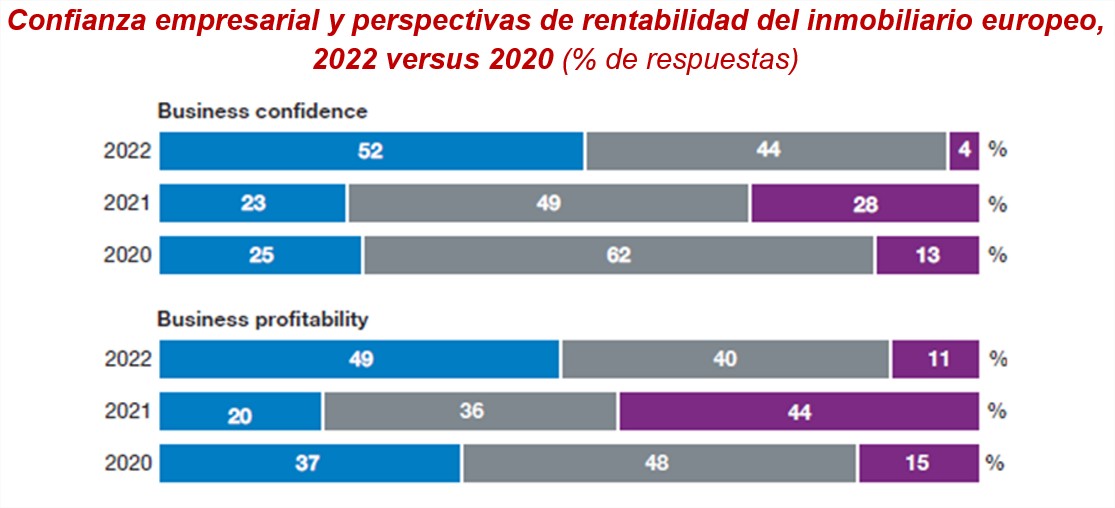

El sector inmobiliario europeo ha recuperado en 2022 los niveles de confianza en la evolución de la industria previos a la pandemia y encara este año como el de la recuperación. El 52% de los directivos entrevistados se declaran confiados en el crecimiento de sus negocios en 2022, casi treinta puntos más que el año pasado y veintisiete más que en 2020 (ver gráfico). También aumentan las expectativas de rentabilidad con respecto a los dos últimos años: el 49% espera que las rentabilidades crezcan durante este año y solo un 11% que sean menores. Unas perspectivas positivas que se sustentan en la fuerte demanda de activos por parte de los inversores, especialmente en aquellos segmentos menos castigados por la pandemia, y en la abundancia de liquidez en el mercado.

Sin embargo, este cambio de clima hacia mejor en el inmobiliario europeo, no puede ocultar la existencia de un conjunto de incertidumbres, externas e internas, que pueden afectar a su desempeño final durante los próximos doce meses y que el informe desgrana con detalle.

Los inversores esperan que el mercado esté pleno de liquidez y de financiación para los activos alternativos

Por ejemplo, entre las cinco principales amenazas externas, los directivos entrevistados señalan a los ciberataques (67% de los encuestados), la inflación (59%), el endurecimiento de la política monetaria (55%) y la interrupción de la operativa de sus negocios (55%) como consecuencia de los problemas en las cadenas de suministros. Desde una perspectiva interna, estas amenazas son, para el 88% de los participantes en el informe, el incremento de los costes y de los materiales de construcción, la escasez de activos atractivos para el desarrollo o la compra (66%) y, finalmente, el aumento de las exigencias en materia de sostenibilidad y descarbonización en la industria (61%).

Los sectores alternativos, los preferidos

Una de las novedades del informe Tendencias en el mercado inmobiliario en Europa 2022 es la gran atención que, durante este año, van a prestar los inversores a los segmentos alternativos del inmobiliario; aquellos más allá de los tres grandes -oficinas, retail e industrial-.

Los inversores esperan que el mercado esté pleno de liquidez y de financiación para estos activos alternativos. Entre los segmentos favoritos de los inversores destacan los relacionados con las nuevas infraestructuras de energía -principalmente, destinadas al autoconsumo-, las instalaciones relacionadas con las ciencias de la salud -laboratorios y hubs de producción de la industria farmacéutica, biomédica, bioquímica…-, y los centros logísticos y los de datos, que ocupan las cuatro primeras posiciones del ranking. Por el contrario, los centros comerciales, tanto en los centros urbanos como en las afueras, las tiendas en los centros de las ciudades, las oficinas en las afueras, los aparcamientos y los hoteles, se sitúan en la parte baja de las preferencias de los inversores europeos.

Precisamente, respecto al segmento de las oficinas, el informe precisa que, probablemente, en 2022 veamos dos tipos de comportamientos muy distintos en función de la calidad de los activos. Aquellas oficinas más modernas, flexibles, bien localizadas y, sobre todo, dotadas desde el punto de vista de la sostenibilidad, seguirán con alquileres y valoraciones por metro cuadrado interesantes y en algunos mercados a niveles récord. Sin embargo, para el resto de los activos las cosas pueden ser muy distintas.

El estudio de este año vuelve a incidir en la importancia de las cuestiones medioambientales, sociales y de gobierno (ESG) para los inversores, pero destaca la dificultad del sector por encontrar unos estándares consistentes para poder comparar y medir todo los relacionado con la eficiencia energética y la descarbonización de los activos.

Ranking de capitales europeas

El informe incluye, un año más, su ranking con las perspectivas de inversión en treinta y una grandes capitales europeas. En esta edición, Londres sube un puesto, hasta la primera posición, y se convierte en la más deseada, gracias a que presenta buenas expectativas tanto para el desarrollo como para la inversión. Le siguen Berlín (#2), París (#3), Fráncfort (#4) y Múnich (#5). Madrid (#6) y Barcelona (#9), vuelven a encontrarse entre las diez elegidas. Madrid avanza dos puestos, rivaliza con las grandes ciudades alemanas y destaca por sus buenas oportunidades en los segmentos residencial y logístico, y por la fortaleza de su mercado de oficinas. Barcelona, por su parte, avanzó cuatro puestos y gana atractivo para los inversores internacionales en un amplio abanico de segmentos.