La falta de infraestructuras de recarga está penalizado el desarrollo de la movilidad eléctrica en España hasta el punto de que nuestro mercado se sitúa entre los menos desarrollados de los grandes países de Europa. Este es uno de los principales mensajes del informe eReadiness Study 2022, elaborado por Strategy&, la consultora estratégica de PwC, que analiza el nivel de desarrollo de la movilidad eléctrica en Alemania, España, Francia, Italia, Noruega, Suiza y Reino Unido. El estudio recoge, además, la opinión de 4.600 consumidores europeos sobre cuáles son los principales obstáculos para el crecimiento del vehículo eléctrico.

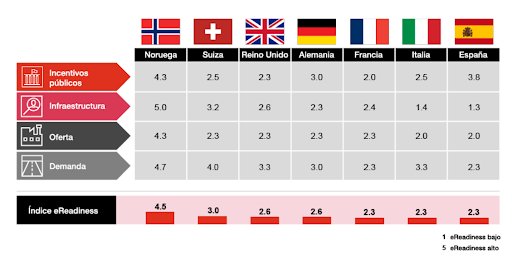

El documento concluye que España se encuentra, junto a Italia, entre los mercados de electromovilidad menos desarrollados, muy lejos de Noruega y Suiza, y por detrás de Reino Unido, Alemania y Francia (ver cuadro). Para ello, incluye un índice que mide el nivel de madurez de la movilidad eléctrica en estos siete países, elaborado a partir de catorce indicadores agrupados en cuatro grandes áreas -infraestructuras, incentivos de los gobiernos, situación de la oferta y estado de la demanda en cada territorio-, que analizamos a continuación:

- Infraestructuras. El informe revela que el talón de Aquiles para el desarrollo del mercado de movilidad eléctrica en nuestro país son las infraestructuras de carga. Dentro de este concepto, se analizan factores cómo el número de puntos de recarga públicos por cada mil vehículos, los puntos de carga rápida -por encima de los 150 kW- por kilómetro de autopista, el porcentaje de energía renovable que produce cada país o la relación entre coste de la gasolina y de la electricidad. España, con 1,3 puntos -siendo 1 poco preparado y 5 muy preparado-, es el país menos maduro del grupo de los siete analizados junto con Italia. Una situación que se corresponde con los datos del último Barómetro de la Electromovilidad en España elaborado por Anfac, publicado recientemente, y que cifra en 15.772 los puntos públicos de recarga eléctrica disponibles en nuestro país -más del 83%% de ellos con una potencia por debajo de los 22kW-. Muy lejos de los 45.000 marcados como objetivo para este año .

- Incentivos de los gobiernos. España destaca por los apoyos públicos a la compra de vehículos eléctricos (subvenciones, exenciones al pago del IVA, rebajas en el impuesto de matriculación y de circulación), donde, según el informe, estamos -con 3,8 puntos-, por delante de Alemania, Suiza, Reino Unido, Italia y Francia y sólo por detrás de Noruega.

- Situación de la oferta. Bajo este epígrafe el estudio analiza el porcentaje de vehículos eléctricos vendidos en el mercado respecto a los coches de combustión, la depreciación de los cuatro modelos más vendidos en el país y la presencia de marcas que se dediquen, en exclusiva, a la comercialización de automóviles eléctricos, y concluye que Noruega sigue siendo el país mejor posicionado, mientras que España e Italia se encuentran entre los más inmaduros (ver cuadro).

- Situación de la demanda. Este apartado recoge el deseo de los consumidores de comprar vehículos 100% eléctricos y con batería recargable, el porcentaje de trayectos cortos -inferiores a 30 kilómetros- al día y los ingresos medios de los hogares y concluye que, desde el punto de vista del consumidor, los mercados más óptimos para el desarrollo de la movilidad eléctrica se encuentran en Noruega y en Suiza.

Además, el estudio incluye una encuesta a un panel de 4.600 consumidores de los siete países analizados, donde se confirma su interés por los vehículos eléctricos: el 55% de los entrevistados revelan su intención de comprar un coche eléctrico en los próximos dos años. De estas entrevistas se desprenden tres grandes perfiles de consumidores:

- Propietarios. Los propietarios actuales de coches eléctricos -el 6% del total-, que destacan por su alto nivel de ingresos, ser de mediana edad, vivir en centros urbanos y contar con sus propios puntos de recarga privados.

- Prospects. Los que esperan comprarlos en el futuro -el 63% del total-, cuentan con unos ingresos en torno a un 50% inferiores a los anteriores y cuyas principales motivaciones para la adquisición de vehículos eléctricos son sus menores costes operativos, su bajo impacto medioambiental y la comodidad.

- Escépticos. Los que no piensan hacerse con un vehículo eléctrico -el 31% del total- y que responden al perfil de mujeres de mediana edad, que viven en un mayor porcentaje fuera de los centros de las ciudades y que cuentan con unos ingresos en torno a un 60% inferiores que los propietarios. Para este colectivo, los principales obstáculos para la compra tienen que ver con el mayor coste de los coches, su alcance limitado y el tiempo de recarga.