La temporada de invierno se presenta con buenas perspectivas para el sector hotelero en España que, después de varios años de sufrimiento (y vaya sufrimiento) encara los próximos meses con una sonrisa. El informe Smart Observatory que, antes de cada temporada turística, elabora PwC para la Confederación Española de Hoteles (CEHAT), adelanta unos niveles de ocupación, entre los meses de diciembre y febrero, superiores a los de antes de la pandemia.

El estudio analiza la evolución de la industria hotelera e intenta prever su evolución a partir de un índice general compuesto por cinco indicadores clave, que miden el contexto macroeconómico, los flujos turísticos, el sentimiento del turista, la intención de viaje y la demanda futura.

Las favorables expectativas del sector hotelero para esta temporada de invierno se reflejan en ese índice general del Smart Observatory, que alcanza un valor de 1,06 puntos, superando las previsiones del invierno pasado (0,87 puntos) -recogidas antes de la llegada de la variante Ómicron-, y las de 2019/2020, el invierno previo a que se desatara la COVID-19. Este optimismo se sustenta en tres grandes pilares: las ventas en cartera, el sentimiento positivo del viajero, y el interés por España y la consiguiente recuperación del turismo internacional.

Los factores macroeconómicos, única amenaza para la evolución del sector

Si empezamos por el primero, las ventas en cartera previstas entre diciembre y febrero superan en cinco puntos al mismo periodo del año pasado, y las realizadas de forma directa casi duplican a las de la temporada de invierno de 2019. Este incremento de las reservas es generalizado en todas las comunidades autónomas. Además, el sentimiento neto positivo del viajero hacia España (+1,4 puntos) se ha recuperado en el cuarto trimestre, después de que se resintiera, desde principios de año, como consecuencia del conflicto en Ucrania.

La recuperación del turismo internacional -alimentado por la intención de viaje contenida durante estos años-, también es patente, A pesar de que los meses de diciembre a febrero son considerados como temporada baja en buena parte de nuestro mercado turístico, la intención de viajar a España se mantiene por encima de los niveles previos a la pandemia, con el mayor crecimiento observado en el mercado emisor de los países nórdicos y a la espera, todavía, de los mercados de largo recorrido. Todo ello se traduce en una mejora del sector aéreo, que ya registra unas cifras de pasajeros -10,9 millones entre septiembre y octubre- cercanas a las de 2019.

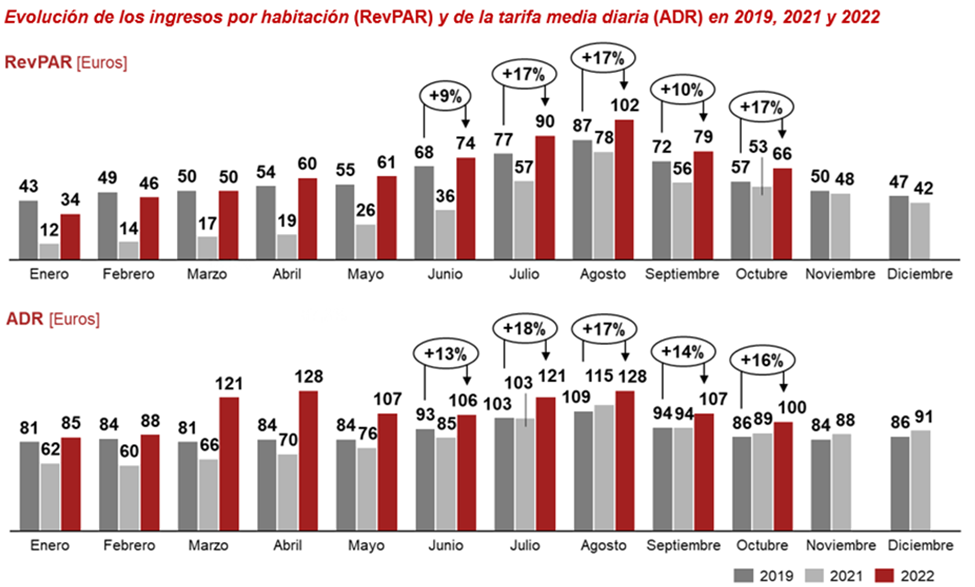

El Smart Observatory incluye también una serie de indicadores retrospectivos que muestran cómo el sector hotelero va, poco a poco, fortaleciendo sus fundamentales y recuperándose de las consecuencias de la pandemia tanto en los ingresos por habitación (RevPar) como en la tarifa media diaria (ADR) que, desde junio de este año, ya se sitúan por encima de 2019.

Coyuntura económica adversa

Pero no todo son noticias positivas para los hoteleros. Los factores macroeconómicos se sitúan en el otro lado de la balanza y podrían ensombrecer las favorables expectativas de la industria hotelera para los próximos meses. Los principales países emisores, como Reino Unido, Francia, Alemania e Italia, han recortado notablemente sus previsiones de crecimiento, que podrían tener un efecto negativo en el flujo de viajeros procedentes de estos destinos, en el futuro.

Además, el actual contexto inflacionista afecta directamente al sector, que está sufriendo un incremento sustancial de los costes, especialmente, de los relacionados con la energía y la alimentación. De momento, los hoteles han sido capaces de ajustar los precios de las habitaciones sin erosionar la demanda, pero permanece la incertidumbre sobre cuánto tiempo se podrá mantener esta situación si la inflación, como parece, permanece por encima del 4% en los próximos años.

El encarecimiento de las hipotecas, en este entorno de precios altos, como consecuencia de las subidas de los tipos de interés, es otro aspecto que está reduciendo la capacidad de compra de las familias y que también podría tener sus efectos en la evolución de la industria hotelera. La devaluación del euro frente al dólar es, por el contrario, el único ingrediente macroeconómico que está jugando a favor del sector y que está fortaleciendo a Europa como destino turístico frente al resto del mundo.

Toda la información, en detalle, en nuestro observatorio.