El nivel de renta y el diseño de las ayudas públicas son dos de los principales factores que explican por qué el mercado de vehículos eléctricos no acaba de despegar en nuestro país. Estas es una de las principales conclusiones del informe ‘eReadiness 2023‘, elaborado por PwC, y que se presentó la semana pasada en el Global Mobility Call, el encuentro mundial sobre movilidad sostenible celebrado en Madrid, y donde la firma tuvo un papel protagonista.

El estudio, analiza -cada año, desde 2020- la evolución de la movilidad eléctrica en 18 grandes mercados del mundo, incluido el español, a partir de una encuesta a más de 12.500 consumidores, a los que se divide en tres grandes grupos -propietarios de vehículos eléctricos, futuros compradores y escépticos-, y se traza un perfil de cada uno de ellos.

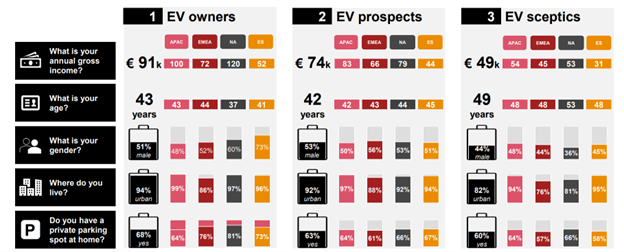

Perfiles de consumidores en relación con el vehículo eléctrico

Los propietarios de vehículos eléctricos (EV owners) -el 6% de los consumidores encuestados- son un 51% hombres y un 49% mujeres, urbanos, con aparcamiento privado en casa, una edad media de 43 años, y, lo que es más relevante, con un alto poder adquisitivo, que se concreta en unos ingresos medios brutos anuales de 91.000 euros, en los mercados estudiados. (Una cifra muy alejada del salario medio por trabajador en España que, según los últimos datos del INE, ascendió a 25.896 euros en el año 2021). El informe revela que, en nuestro país, la renta media del propietario de un vehículo eléctrico se sitúa en torno a los 52.000 euros (ver gráfico).

El 86% de los que ya cuentan con un coche eléctrico utiliza su vehículo privado para desplazarse al trabajo una media de 4,4 días a la semana y recorre una distancia de 23 kilómetros. Suelen cambiarse de vehículo cada 5,9 años de media y el 62% asegura haber aprovechado alguna ayuda pública para comprar su vehículo. En general, los propietarios están satisfechos con sus vehículos eléctricos, pero reconocen que se enfrentan a tres tipos de problemas, por este orden, los largos tiempos de carga, la falta de puntos públicos de recarga y la autonomía limitada de los coches.

Los futuros compradores de vehículos eléctricos -o EV prospects- representan el 62% de los consumidores entrevistados, que han declarado su intención de comprar un vehículo eléctrico en los próximos cinco años. En este caso, su perfil responde en un 53% hombres y un 47% mujeres, de 42 años, con unos ingresos medios brutos anuales de 74.000 euros, inferiores a los de los propietarios -44.000 euros en España-. Son urbanos, utilizan el vehículo para ir a trabajar 4,2 días a la semana, recorren 28 kilómetros diarios y se cambian de vehículo cada 8,1 años.

Los consumidores escépticos con el vehículo privado (EV sceptics), por su parte, son el 32% de los encuestados y aseguran no tener intención alguna de hacerse con un coche eléctrico en los próximos cinco años. Son en un 44% hombres y en un 56% mujeres, con una media de edad de 49 años, y con un poder adquisitivo sensiblemente inferior a los perfiles anteriores, y que se sitúa en los 49.000 euros brutos de media al año -31.000 en España-. Son, lógicamente, menos propenso a cambiar de vehículo -9,8 años de media, y entre los principales motivos de su escepticismo se encuentran los tiempos de carga, el alcance limitado de los vehículos, la incertidumbre sobre el tiempo de vida de las baterías y el precio superior en comparación con los automóviles de combustión.

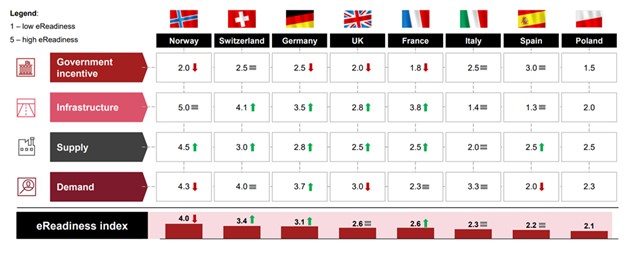

Índice de madurez en los principales mercados europeos de la electromovilidad

Nivel de desarrollo del mercado de electromovilidad

El estudio incluye también un índice que analiza el nivel de desarrollo de la electromovilidad en Estados Unidos, Canadá, Alemania, Reino Unido, Suiza, Francia, España, Italia, Noruega, Polonia, China, India, Australia, Tailandia, Japón, Hong Kong, Singapur y Emiratos Árabes Unidos, a partir de 14 indicadores agrupados en cuatro grandes dimensiones: ayudas públicas, infraestructuras, la situación de la oferta y la situación de la demanda.

España, con un índice de madurez de 2,2 puntos -siendo 1 poco preparado y 5 muy preparado-, se mantiene, al igual que se mostraba ya en nuestro informe del año pasado, en el grupo de países donde el mercado de la movilidad eléctrica está menos desarrollado, junto con Italia, Emiratos Árabes Unidos, Japón, Polonia y Australia. Por su parte, Hong Kong, Noruega y China son los mercados punteros en relación con el vehículo eléctrico, con unos índices de madurez del 4,2, 4 y 3,6 puntos, respectivamente.

En el caso de España, llama la atención esta situación a pesar de ser uno de los mercados que cuentan con un mayor número de ayudas e incentivos públicos. Una paradoja que se explica por la complejidad y la dificultad del actual sistema de ayudas: en la mayoría de los casos, estas llegan mucho después del momento de la compra del vehículo y están vinculadas a desgravaciones en el impuesto sobre la renta. Si bien, el Gobierno ha mostrado recientemente su intención de modificarlo. Un buen ejemplo es el de Portugal. Un país con un nivel de renta similar al de España, pero que duplica la penetración del vehículo eléctrico, gracias a la aplicación directa de las ayudas al vehículo eléctrico en el momento de la compra.

Las infraestructuras de carga repiten este año en nuestro informe como una de las áreas de mejora, a pesar de que en los últimos doce meses se han realizado algunos avances. Según los datos del último Barómetro de la Electromovilidad en España elaborado por Anfac, los puntos públicos de recarga eléctrica disponibles en nuestro país ascienden ya a 18.128, 4.632 más que el año pasado, pero lejos de los objetivos previstos.