El vehículo privado y de gasolina siguen siendo las opciones preferidas de movilidad de los españoles. El informe Preferencias de movilidad y tendencias de compra en 2023, elaborado por PwC para Faconauto, a partir de una encuesta a colectivo de 700 personas, revela que, a pesar de la cada vez mayor sensibilidad de los consumidores por el cuidado del medioambiente y de la popularización del concepto de movilidad sostenible, la realidad del mercado y de las preferencias de los compradores de coches están todavía muy ancladas en lo de toda la vida. Lo explicamos a continuación.

Por ejemplo, cuando se les pregunta a los encuestados por sus opciones de movilidad preferidas, dentro de un amplio abanico, el coche privado es considerado como relevante o muy relevante por, nada menos, que el 95% de la muestra. Muy por delante del transporte público (53%), del taxi/VTC (51%) y, sobre todo, de las nuevas formas de de transporte como el coche por suscripción, la micromovilidad -bicicletas, patinetes…- y del carsharing, que son importantes para el 15%, 14% y 13%, respectivamente.

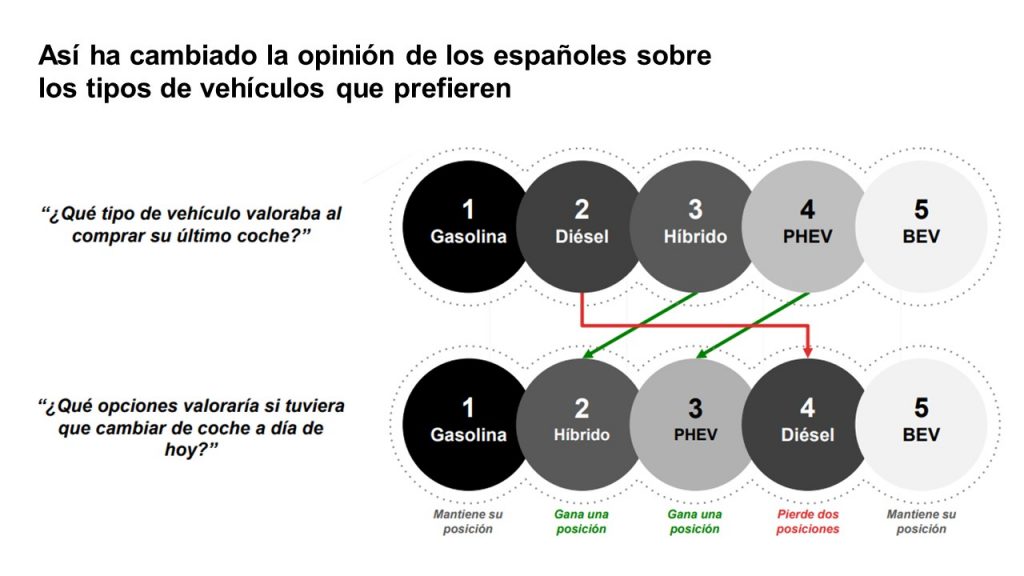

Pero cuando se les interroga a los entrevistados sobre cuál era tipo de vehículo preferido cuando compraron su último coche y qué opciones valoraría si tuviera que cambiarlo en la actualidad, el automóvil de gasolina se mantiene en el top one como la elección más deseada (ver gráfico). Se aprecia, eso sí, un avance del coche híbrido -tanto del no enchufable como del enchufable (PHEV)- y una caída del diesel, demonizado para la opinión pública a pesar de los avances que se han producido en la tecnología de este tipo de motores para reducir las emisiones. Llama poderosamente la atención que el vehículo puramente eléctrico (BEV), y teóricamente, la opción más verde se mantenga como última elección.

Las razones detrás de esta resistencia hacia los coches totalmente eléctricos se explican por un conjunto de factores en el que su alto precio es el más relevante, pero donde también influyen significativamente otros, como la poca autonomía de los vehículos, la ausencia de electrogasolineras, las débiles infraestructuras de carga y unos programas de ayuda poco eficientes. (El 60% de los encuestados en el estudio consideran poco o nada efectivo el programa Moves tanto para la compra de vehículos alternativos como para la instalación de puntos de carga).

Pero, ¿qué están haciendo los fabricantes para revertir esta situación? Otro estudio reciente de PwC explica algunas de iniciativas interesantes que se están llevando a cabo en todo el mundo para abaratar el precio final del coche eléctrico y hacerlo más asequible, sobre todo, en el ámbito de las baterías.

La clave está en las baterías

Las baterías de los BEV son muy costosas de fabricar y pueden llegar a suponer hasta la mitad del coste del automóvil. Por eso, los fabricantes están intentando bajarlos. Un indicador de este intento por mejorar la relación coste/eficiencia es el fuerte aumento de los registros de patentes de baterías entre los fabricantes y proveedores de la industria de automoción -2.671 en 2020-. Además, las baterías no sólo son caras de producir, sino que son casi imposibles de reparar en caso de accidente, incluso si los daños son menores, lo que hace que en algunos casos los seguros de este tipo de vehículos puedan ser también más costosos.

Una vía en la que están trabajando fabricantes y proveedores es la del reciclaje. Por ejemplo, BMW se ha comprometido con una política de reciclaje de los materiales de los automóviles y otros productos en colaboración con sus socios; y CATL, la compañía especializada en la fabricación de baterías de litio para coches eléctricos, se dispone a construir un nuevo centro de reciclaje de baterías y de tratamiento de materiales en la provincia China de Guangdong. Mercedes Benz también ha empezado a construir una factoría similar en Kuppenheim, al sur de Alemania.

Algunos gobiernos son también conscientes de esta situación y están impulsado este tipo de proyectos. La start-up Redwood Materials dedicada ha recibido un crédito condicionado del Departamento de Estado de Energía de Estados Unidos para construir un complejo de 3.500 millones de dólares dedicado al reciclaje en Nevada.

Por otro lado, el coste del cobalto y del litio, dos de los componentes claves para fabricar las baterías de los BEV, viene cayendo recientemente. Por ejemplo, el precio del cobalto se ha reducido a más de la mitad desde el pico alcanzado en la primavera de 2022, debido al aumento de la producción después del parón de la pandemia, y el coste del litio ha caído casi un 20%, desde enero de 2023. Se espera que esta evolución y el desarrollo de nuevos componente químicos, como el ferrofosfato de litio, empuje a la baja el precio final de los coches eléctricos puros.

Puntos de carga

Los Gobiernos, las autoridades locales y los fabricantes también están actuando sobre otro de los factores que están retrayendo la compra de vehículos BEV. El Gobierno de EE.UU. va a distribuir 2.500 millones de dólares en los próximos cinco años, las ciudades, condados y autoridades locales promuevan las estaciones de carga. En Canadá, se van a invertir 11.200 millones de dólares en la instalación de 2.350 puntos de carga. Y, en Europa, Fastned ha ganado el primer concurso europeo para la construcción de estaciones de servicios exclusivamente para BEV en una autopista cerca de Gante, Bélgica.

Todos estos movimientos (tanto las iniciativas de abaratamiento de la baterías como la apuesta por aumentar los puntos de carga) responden también a un cambio de estrategia de los fabricantes de vehículos eléctricos. Tradicionalmente, habían centrado sus esfuerzos en el segmento de lujo y deportivos. Sin embargo, los últimos modelos indican que los fabricantes van a apostar, a partir de ahora, por modelos más accesibles para atraer al mayor número posible de consumidores. En 2025, por ejemplo, el VW ID.2 de Volkswagen será uno de los modelos más baratos del mercado y se espera que se sitúe en torno a los 25.000 euros. Por su parte, Renault está relanzado su icónico Renault 5, en modo BEV/low cost.