En el primer semestre del año han pasado muchas cosas. A principios de 2022, el mercado global de transacciones venía de registrar un año récord con más de 60.000 operaciones anunciadas y un valor que, por primera vez, superó los 5 billones de dólares. Entonces, nuestras previsiones apuntaban a que 2021 sería un año difícil de superar, a la vista de cómo se empezaba a complicar la coyuntura internacional, pero, aún así, anticipábamos un buen año. Una vez pasado el primer semestre, cuestiones como el rápido crecimiento de la inflación, las subidas de los tipos de interés, la caída de los mercados bursátiles y la crisis energética, agravada por el conflicto entre Rusia y Ucrania, se han ido sumando al complejo escenario económico.

A pesar de todos estos desafíos, creemos que la actividad de M&A tendrá un papel cada vez más relevante en las estrategias de las empresas e incluso, en el entorno actual, puede haber buenas oportunidades para que los inversores obtengan retornos interesantes, a medida que las valoraciones se ajustan a la baja. De hecho, los inversores y grupos corporativos tienen buenas razones para reconfigurar sus prioridades estratégicas y hacer movimientos audaces para cerrar operaciones en las áreas de sus carteras de inversión que consideran más importantes. Es especialmente relevante planificar o prepararse para entender cómo la inflación puede cambiar las reglas del juego y dar prioridad a los aspectos relacionados con el capital humano, cada vez más importantes a la hora de acometer una adquisición y de realizar una integración (como detallamos a continuación).

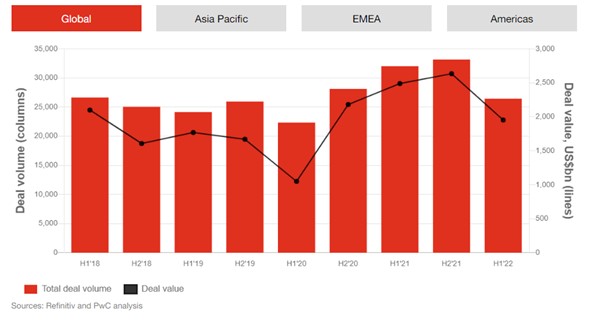

De cara a la segunda mitad del año, nos enfrentamos a uno de los entornos más inciertos y complejos de los últimos tiempos -si no el más complejo-. En el primer semestre de 2022, el valor de las transacciones se redujo un 20% en comparación con la primera mitad de 2021, y es probable que disminuya aún más a medida que las consecuencias económicas se vayan notando en los mercados mundiales. El número de operaciones ha evolucionado mejor y se ha vuelto a los niveles previos a la pandemia cuando, entre 2017 y 2019, se registraban un promedio de 50.000 transacciones al año. Sin embargo, cabe destacar que el número de grandes operaciones (con un valor superior a los 5.000 millones de dólares) se ha reducido en casi un 40% entre el segundo semestre de 2021 y el primero de 2022, a medida que la cautela y las cuestiones regulatorias han ido ganando peso en los mercados más importantes.

La buena noticia es que las operaciones que se efectúan en épocas de recesión o en mercados en condiciones difíciles suelen ser las más exitosas. Un estudio de PwC revela que los compradores obtienen mayores retornos en periodos de recesión y muestra cómo las operaciones que se realizan en esos momentos pueden lograr crecimientos extraordinarios. Pensamos, por tanto, que los inversores y grupos corporativos más audaces, que realizan operaciones encaminadas a mejorar y ajustar sus capacidades, estarán mejor posicionados para crear valor a largo plazo. Además, los factores que impulsaron el mercado de M&A en la primera mitad del año seguirán influyendo en la ejecución de operaciones en la segunda mitad, como son el fortalecimiento de las cadenas de suministro, la optimización de las carteras, las cuestiones medioambientales, sociales y de gobierno (ESG) y, sobre todo, la competencia por la tan necesaria tecnología.

Ganarse a los grupos de interés

Tanto el volumen como el valor de las fusiones y adquisiciones tienden a aumentar durante los periodos de crecimiento económico, con los mercados a favor, y disminuyen en los periodos de incertidumbre y de volatilidad en los mercados. Esto sucedió a principios de 2020, al inicio de la pandemia de la COVID-19, y hemos visto situaciones similares en las recesiones económicas anteriores, como la crisis financiera mundial y la caída de las punto.com. Por lo tanto, no debería sorprendernos que la evolución de las operaciones se haya ralentizado durante la primera mitad de 2022. En estos momentos, el mercado de M&A se enfrenta a unos costes de capital más elevados y a una presión creciente sobre la rentabilidad de las inversiones. Y es posible que los Consejos de Administración y los Comités de Inversión apuesten por la cautela, e incluso por retrasar algunas operaciones. El aumento de la inflación, las preocupaciones por el suministro de energía, la escasez de mano de obra y las interrupciones de las cadenas de suministro, están presionando las cuentas de resultados de las compañías y dejando en espera otras prioridades a más largo plazo, como las operaciones.

¿Cómo se pueden superar las preocupaciones de los stakeholders y ganar la confianza para cerrar operaciones en el entorno actual? Destacamos algunos enfoques:

- Abordar una operación de M&A ahora. No es necesario esperar a tener identificado un objetivo concreto. Es clave contar con una estrategia de M&A alineada con la de la compañía e involucrar a los grupos de interés desde un primer momento. Hay que resaltar la importancia y el impacto de buscar operaciones de M&A independientemente de la situación actual del mercado.

- Centrarse en el largo plazo. Los mejores líderes superan los peores mercados cuando ven el valor más allá del corto plazo. Los periodos de cambios rápidos crean espacio para nuevas ideas y pueden dar paso a nuevas oportunidades. Por tanto, es primordial generar confianza en los grupos de interés para que apoyen una estrategia de M&A centrada en la obtención de resultados a largo plazo.

- Ampliar las due diligence. En el contexto actual existe una necesidad aún mayor de llevar a cabo un proceso sólido de due diligence -en mayor profundidad y que vaya más allá del análisis de las áreas tradicionales- para sentirse cómodo con la inversión, las proyecciones de la compañía, el panorama competitivo y el impacto del entorno inflacionista.

- Reajustar el valor: Las valoraciones, tanto en los mercados bursátiles como en el privado, están bajo presión. Muchas empresas, con gran atractivo, cotizan con importantes descuentos con respecto a los máximos anteriores. Con un número de operaciones public-to-private, a principios de 2022, casi un 50% superior al mismo periodo del año anterior, muchos inversores ya están moviéndose en el mercado.

El cambio de rumbo de la inflación

La inflación en muchos países está alcanzando los niveles más altos de los últimos 40 años y se espera que siga así en lo que queda de 2022. Toda una generación de líderes empresariales, que nunca ha operado en un mercado con los actuales niveles de inflación, se enfrenta a un cambio de paradigma en el panorama económico. Dado que el aumento de los precios supone una amenaza para los beneficios de las empresas y erosiona la rentabilidad de los accionistas en términos reales, las due diligence a las que estamos acostumbrados deben enfocarse de forma diferente.

En las valoraciones debemos tener en cuenta tanto la inflación actual como la esperada. Esto implica la previsión de diferentes escenarios y el uso de análisis en tiempo real para evaluar el impacto de la inflación en las operaciones y en los beneficios de las empresas. La fijación de precios, la gestión de costes y el flujo de caja forman parte de la respuesta de una empresa a la hora de operar en un entorno inflacionista, y requieren, además, saber entender su impacto en otros aspectos como la cuota de mercado, la elasticidad de los precios, las relaciones con los clientes y los proveedores, o a la retribución y retención de los empleados.

La estrategia del capital humano, una prioridad

Si al empoderamiento de los empleados que ha resultado con la pandemia añadimos que las fusiones y adquisiciones son una forma cada vez más utilizada para encontrar el talento adecuado, está claro que las cuestiones relacionadas con los recursos humanos, la gestión del talento y de los empleados serán una prioridad en las operaciones que se ejecuten en la segunda mitad del año y más allá. Según un estudio de PwC, la fuerza laboral es el riesgo número uno para el crecimiento de las empresas, acrecentado por la mayor inflación salarial en décadas, la escasez de capacidades y un mayor enfoque de los stakeholders en la diversidad y en la inclusión de los empleados

Por lo tanto, no podemos obviar la cuestión de los empleados a la hora de acometer una operación. El capital humano está en primera línea de varios aspectos críticos del proceso de integración en una operación de M&A. Sin embargo, la evaluación del impacto en una operación de la fuerza laboral se suele pasar por alto como parte de la due diligence inicial y sólo se aborda como parte del proceso de integración más amplia. Para los compradores, temas como la composición de la plantilla, la remuneración y sus beneficios, y el futuro diseño de la organización y la cultura, tienen un impacto en la rentabilidad futura de la operación. Dado que la estrategia de personal también juega un papel importante en la integración posterior a la operación, algunos temas, que no suelen figurar en la agenda de la negociación, son más importantes que nunca: ¿Cuál es la cultura adecuada que hay que fomentar? ¿Cómo se pueden obtener mejores resultados en la contratación, la retención y el desarrollo de los empleados? ¿Los programas de compensación, beneficios, flexibilidad y otros programas impulsan la motivación y aprovechan la plantilla con más experiencia?

Volúmenes y valores de las operaciones, 2018-2022

El mercado de transacciones por grandes áreas geográficas

Aunque las fusiones y adquisiciones en la primera parte de 2022 han estado indudablemente por debajo de las de 2021, las cifras no son catastróficas; de hecho, están en línea con los niveles previos a la pandemia. Pero la creciente incertidumbre ha moderado la actividad de M&A en la primera mitad de 2022, en comparación con los seis meses anteriores en las principales regiones del mundo.

- Asia-Pacífico: Tanto los volúmenes como los valores de las operaciones han disminuido en más de un 30% debido, principalmente, a las incertidumbres macroeconómicas y a las recientes restricciones relacionadas con la pandemia impuestas en varias ciudades importantes de China.

- EMEA: El volumen y el valor de las operaciones han descendido un 12% y un 33%, respectivamente, como consecuencia del incremento de los costes energéticos y de una menor confianza de los inversores.

- América: El volumen y el valor de las operaciones han disminuido un 18% y un 22%, respectivamente, debido principalmente a las preocupaciones por la inflación y el aumento de los tipos de interés.

En el primer semestre de 2022, el valor de las operaciones se vio impulsado por cuatro transacciones anunciadas con valores superiores a 50.000 millones de dólares cada una. Algo que solo sucedió con una operación durante todo el 2021. Sin embargo, en general, el número de grandes operaciones de importe superior a 5.000 millones de dólares se redujo en un tercio, en parte debido a un mayor escrutinio regulatorio, que ha disuadido a algunas de las operaciones de mayor envergadura, y al precipitado descenso de las protagonizadas por las compañías con propósito especial de compra (SPAC): sólo se ha cerrado una SPAC en 2022, frente a las más de 40 en 2021. Para aquellas SPAC que captaron capital a finales de 2020 y principios de 2021, y que aún no han anunciado una fusión, el tiempo para hacerlo se está agotando rápidamente. Y como el interés de los inversores por las SPAC ha disminuido, su poder de compra y su influencia se han desvanecido.