Hasta hace unos años, la definición de una empresa de telecomunicaciones era evidente: una compañía proveedora de servicios de comunicaciones con un modelo de negocio que combinaba las infraestructuras y las operaciones de red, con los productos y servicios dirigidos a consumidores y empresas. Sin embargo, no está tan claro cómo serán en el futuro.

Los cambios que se han producido en sus fuentes de ingresos y su forma de aportar valor, que se recogen en los estudios ‘Global Telecom Outlook’ y ‘Perspectives from the Global Telecom Outlook 2023–2027’ elaborados por PwC, están conformando un nuevo ecosistema, con nuevos desafíos y nuevas oportunidades. Ante esta necesidad constante de reconfigurar la industria y reinventar las empresas, hemos identificado siete prioridades urgentes para los CEOs de las compañías de telecomunicaciones.

Prioridad 1: Reinventar el modelo de negocio de las telecos

En la 27ª Encuesta Anual de CEOs de PwC, el 52% de los máximos ejecutivos del sector de telecomunicaciones aseguraban que, si continuaban por el mismo camino, sus empresas dejarán de ser económicamente viables en los próximos diez años, un porcentaje superior al 45% de conjunto de todos los CEOs.

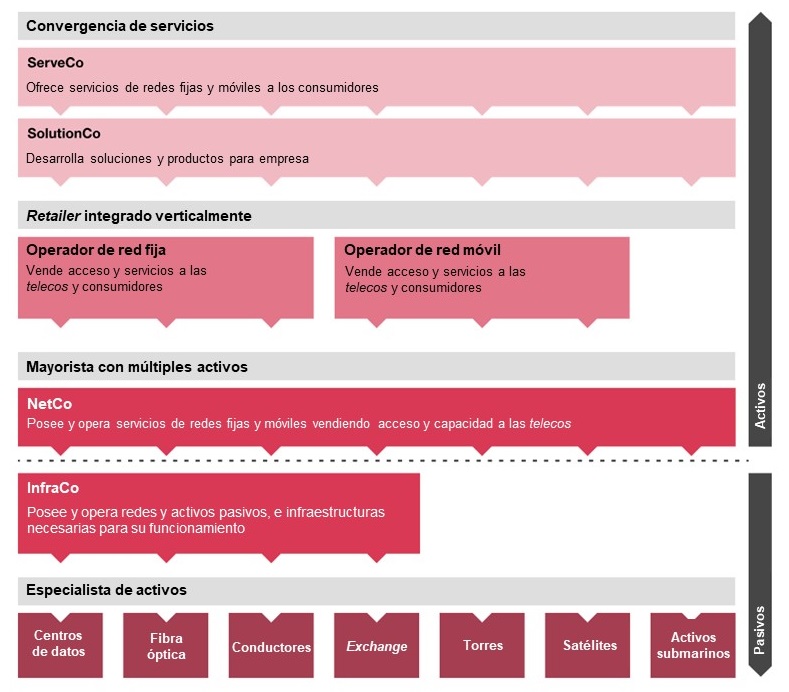

Para asegurar la continuidad del potencial de creación de valor de la industria de las telecomunicaciones, sus máximos ejecutivos deben repensar la utilidad del modelo actual de un operador verticalmente integrado. Esto implica examinar, optimizar y, posiblemente, separar las distintas capas del negocio. Algunas, como la construcción de redes de infraestructuras, son intensivas en capital y tiene retornos a largo plazo. Otras, como la innovación en productos y servicios son de mayor valor y tiene mayores riesgos pero un retorno inmediato. Y existen unas terceras, como la operativa comercial y los canales a través de los cuales se prestan los servicios requieren capacidades muy parecidas a las del mundo retail. Cada negocio exige una habilidades de gestión diferentes, unas necesidades de capital diferentes y operan en horizontes temporales diferentes. Gestionarlos de forma conjunta crea ineficiencias y diluye el foco de la alta dirección. Unos factores que hacen que los inversores apliquen al valor de estas compañías un descuento.

El negocio puede desagregarse o separarse en distintos componentes. Por ejemplo, la creación de entidades especializadas como filiales o InfraCos -centradas en gestionar las infraestructuras pasivas-, NetCos -focalizadas en las infraestructuras de red-, o ServeCos -en proveer servicios al consumidor-, pueden ser una buena alternativa para mejorar la gestión, dar más claridad a la estrategia de la compañía ofrecer nuevas oportunidades de inversión y captación de capital.

Un panorama compuesto por distintos modelos de negocio

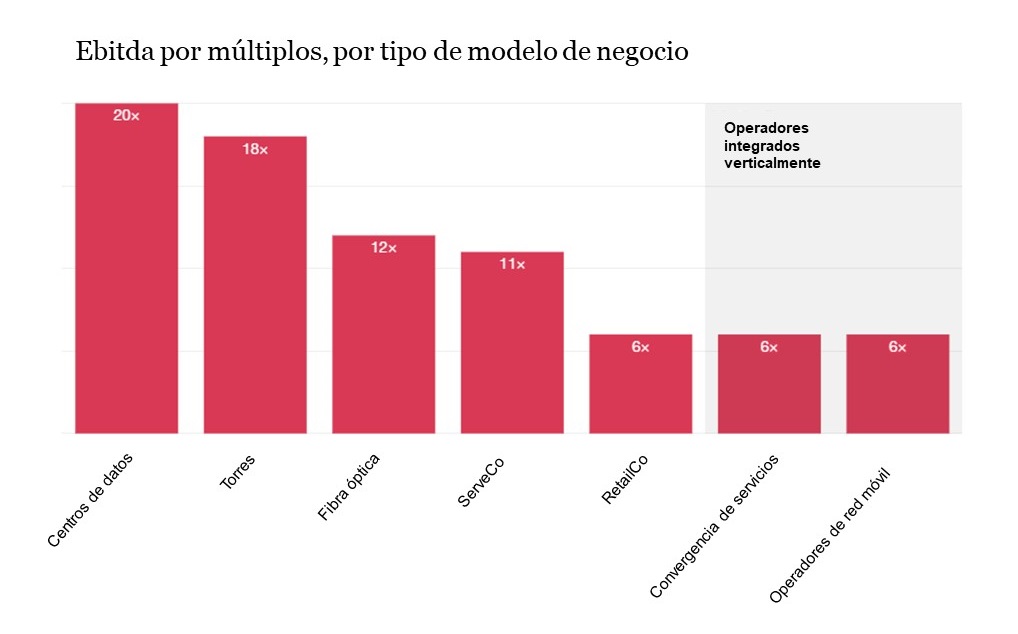

La valoración por múltiplos de las compañías verticalmente integradas suelen estar sesgadas a la baja, a pesar de que muchas de ellas poseen y operan grandes activos de redes. El gráfico siguiente muestra este sesgo y unos múltiplos mucho mayores que los que se aplican aquellas con este tipo de activos separados.

Prioridad 2: Reforzar las fortalezas competitiva y la innovación comercial

Como mencionamos en nuestro informe ‘Global Telecom Outlook 2023-2027’, el constante aumento del uso de datos, la falta de capacidad para fijar precios y la necesidad de realizar grandes inversiones en infraestructuras están presionando los márgenes de las compañías de telecomunicaciones. En pocas palabras, las empresas de telecomunicaciones se están convirtiendo en negocios cada vez menos diferenciados y más comoditizados.

Para contrarrestar esta tendencia, los directivos deben desarrollar y aplicar estrategias que les ayuden a conformar ventajas competitivas sólidas. Esto implica revisar sus costes operativos fundamentales y aprovechar las oportunidades de crecimiento mediante la capacidad de fijar precios de manera más efectiva

Lo positivo es que el entorno ofrece nuevas herramientas para hacerlo y pasar a la acción. La inteligencia artificial promete una mejora radical de la productividad y de la rentabilidad en todos los ámbitos, desde la racionalización del gasto en captación y retención de clientes a la mejora de la eficiencia en procesos masivos, como la gestión de contratos con proveedores / clientes. La otra gran megatendencia (después de la IA) que va a afectar a la estrategia empresarial -la preocupación por el clima-, también va a actuar cómo catalizador del cambio. La racionalización de productos y redes es un factor clave para reducir los costes de carbono y cumplir los compromisos de emisiones netas cero, al tiempo que se reducen los gastos operativos.

Los máximos directivos pueden aprovechar esta base más sólida para reunir el coraje necesario para subir precios. Los servicios de conectividad son fundamentales para la vida y el trabajo, lo que reduce la probabilidad de una caída en la demanda ante incrementos en los precios. El riesgo de que se nos marchen clientes a los competidores existe, aunque suele estar limitado debido al reducido número de proveedores alternativos solventes. Además, el impacto de unos precios más altos puede mitigarse si se acompaña de nuevos atributos que generen valor.

La experiencia del cliente es la condición fundamental y necesaria de la fijación de precios. Las empresas tienen que replantearse toda la experiencia del cliente: la red, el dispositivo, las ventas… y analizar el potencial para ofrecer productos y servicios de valor añadido. Aunque es habitual ofrecer banda ancha móvil y fija, la incorporación del acceso inalámbrico fijo está ganando impulso, y debería añadir dinamismo a las relaciones con los clientes. Cuanto más se establezcan relaciones de servicio entre los dispositivos, las líneas, las suscripciones y los miembros del hogar, menor será la propensión a perder clientes.

Prioridad 3: Apostar por la nube

En muchos sectores, la nube ha superado un punto de inflexión y su adopción es casi universal. Ha pasado rápidamente de ser una opción a un imperativo empresarial, al ofrecer una infraestructura más sencilla y escalable, y una capacidad de innovación más rápida. En el estudio ‘Cloud Business Survey 2023’, elaborado por PwC, el 78% de los ejecutivos de todos los sectores afirmaron que sus empresas habían apostado por la computación en la nube en la mayoría o en todas las áreas de su negocio. En un estudio paralelo ‘Cloud Business Survey 2023’, de PwC centrado en Europa, Oriente Medio y África, el 73% de las empresas encuestadas que todavía aún no estaban completamente en la nube, tenían previsto hacerlo en un plazo de dos años.

Muchas empresas de telecomunicaciones van camino de cloudizar sus servicios de IT y su procesos empresariales internos, aunque las bases de datos heredadas, las aplicaciones de sistemas de apoyo al negocio y los ERPs tardarán años en culminar el cambio. Un reto clave -y una oportunidad- es revisar la definición tradicional de dónde empiezan y acaban los dominios de arquitectura de las aplicaciones. Los proveedores de XaaS nativos de la nube han expandido su alcance por toda la cadena de valor. Para las empresas de telecomunicaciones, la apuesta por la nube ofrece mayores beneficios y alcance, ya que va más allá de los sistemas de IT y llegan hasta su principal oferta para los clientes: los servicios de red básicos. La próxima ola de creación de valor vendrá de la cloudificación de las redes, el área de gasto más importante tanto desde el punto de vista de los costes de capital como de los operativos.

Prioridad 4: Crear un operador impulsado por la IA generativa

La inteligencia artificial y, en particular, la IA generativa (GenAI), tiene un potencial extraordinario que se puede aplicar en todos los aspectos del negocio de una empresa de telecomunicaciones. Operar a partir de la IA se convertirá en una norma en el sector en áreas que incluyen la gestión de redes, los interfaces entre dispositivos, y la experiencia del cliente y del empleado. Aquellos directivos que actúen con rapidez para liderar esta transformación obtendrán una ventaja competitiva significativa.

No obstante, a pesar de que la GenAI ha captado la atención de los directivos dentro y fuera del sector de las telecomunicaciones, muchos aún no comprenden la magnitud del cambio ni la velocidad con la que ocurrirá. Según la encuesta ‘2023 Emerging Technology Survey’, elaborada por PwC, el 73% de las empresas estadounidenses ya han aplicado la IA en al menos algunas áreas de su negocio. Además, en la ‘27ª Encuesta Anual de CEOs’, el 69% de los CEOs de telecomunicaciones aseguran que, en los próximos tres años, la inteligencia artificial generativa cambiaría significativamente la forma en la que su empresa crea, entrega y captura valor.

Las telecos deberán utilizar plataformas de GenAI e integrar sus capacidades en sus aplicaciones para reinventar la forma de funcionar de su compañías. Los CEOs de la industria deben fijar los principios, responsabilidades y una gobernanza adecuada para avanzar desde la experimentación inicial -y el entusiasmo en torno a los casos de uso-, hasta poder escalar la GenAI en las distintas funciones y mercados. Garantizar que se eligen los modelos de lenguaje y las arquitecturas y tecnologías correctas; y se salvaguarda la privacidad de los datos, y el uso ético de esta poderosa tecnología.

Prioridad 5: Preparar la renovación de la plantilla

Los retos empresariales a los que se enfrentan las empresas de telecomunicaciones hoy en día están vinculados al talento. El estudio ‘Global Workforce Hopes and Fears Survey 2023’, de PwC muestra que el 46% de los empleados del sector de telecomunicaciones no cree que su empresa siga en activo dentro de diez años, y el 32% tenía previsto cambiar de trabajo en los próximos 12 meses.

El resultado son una serie de desafíos relacionados con los empleados. A medida que el gran número de profesionales del sector de 55 años o más se jubila, se produce un cambio generacional significativo y la consiguiente pérdida de talento. Y a medida que las telecos apuesten por la nube, la IA, las redes privadas y las soluciones de IoT, se necesitarán nuevas competencias y capacidades de los empleados.

Esto coincidirá con el ciclo de construcción de nuevas redes de fibra, especialmente en Europa y Norteamérica. Los continuos despliegues del 5G en todo el mundo -y el 6G que le seguirá- requiere de ingenieros de telecomunicaciones y de talento tecnológico, y también están impulsando la demanda de trabajadores en el ámbito de la construcción, entre otros, pero nos encontramos con el problema de la escasez de talento.

Prioridad 6: Aumentar la resistencia al riesgo y responder rápidamente a los cambios normativos

En el incierto y cambiante entorno actual, ninguno de los CEOs del sector de telecomunicaciones puede subestimar la importancia de identificar y abordar los riesgos emergentes, y de responder de forma proactiva a los cambios en la regulación.

Los ciberataques están aumentando en la industria, alentados por la digitalización de las funciones empresariales. El estudio ‘2024 Global Digital Trust Insights’, de PwC, revela que las mayores preocupaciones de los altos ejecutivos son las amenazas relacionadas con la nube -citadas por el 47% de los encuestados-, seguidas de los ataques a dispositivos conectados.

La presión regulatoria sobre las fusiones y adquisiciones en el sector de telecomunicacones se está intensificando. Nuestras estimaciones apuntan a un aumento del 50%, desde 2020, en el número de operaciones revisadas por el organismo estadounidense de vigilancia de la seguridad nacional CFIUS (Committee on Foreign Investment in the United States) y un aumento de siete meses en la duración media de estas operaciones en la UE, desde 2016. También se ha incrementado el alcance de las operaciones revisadas por cuestiones de competencia.

A medida que las empresas de telecomunicaciones buscan crecer a través de la expansión geográfica y la diversificación en otros sectores, se enfrentarán a marcos regulatorios desconocidos fuera de su espacio. Y, como hemos señalado, el auge de la IA y la GenAI está imponiendo un sentido de urgencia para que los máximos directivos garanticen el uso responsable de estas nuevas tecnologías. Estas circunstancias obligan a los directivos a comprometerse proactivamente con los responsables políticos para ayudar a dar forma a los marcos regulatorios y garantizar su cumplimiento.

Prioridad 7: Crear un operador sostenible

La sostenibilidad se ha convertido en un aspecto integral de la operativa de las empresas. En los últimos años, el reporting transparente sobre las cuestiones medioambientales, sociales y de gobierno ha pasado de ser una aspiración a convertirse en un imperativo normativo, social y de reputación. Marcos como la Directiva de la UE sobre la elaboración de informes de sostenibilidad de las empresas (CSRD) y el recientemente introducido Mecanismo de Ajuste en Frontera por Carbono (CBAM) exigen una atención y un trabajo continuo en los datos y la digitalización de los procesos el seguimiento y la notificación de los impactos no financieros, tanto dentro de las propias operaciones de las empresas como, cada vez más, a lo largo de sus cadenas de suministro.

El panorama normativo sigue siendo desigual y cambiante, pero la dirección de la marcha está establecida y es irreversible. La ambición de cero emisiones netas es clara y ha sido respaldada con compromisos públicos por la mayoría de los operadores de telecomunicaciones. Abordar las emisiones de Alcance 1 y Alcance 2 es relativamente sencillo; y los acuerdos de compra de energía, la electrificación de la flota y las iniciativas de transformación de la huella del parque inmobiliario están en marcha en todo el sector.

La gran mayoría de la huella de carbono de una empresa de telecomunicaciones típica se debe a las emisiones de Alcance 3… y este es el gran reto. Eso significa que los CEOS del sector deben empezar a afrontar las cuestiones que van a surgir cuando amplíen su reporting de emisiones a lo largo de sus cadenas de suministro.

Además, las empresas deberán incorporar prácticas de gestión del ciclo de vida de los dispositivos y redes circulares. Y deben prepararse para el aumento de la demanda de conectividad e informática desencadenado por IA generativa y otras aplicaciones informáticas intensivas.

Estas tendencias impulsarán la densificación de las redes, la proliferación de nuevos tipos de dispositivos para el usuario final y un aumento espectacular de la capacidad de los centros de datos, todo lo cual ejercerá una mayor presión sobre las ambiciones de cero emisiones netas. Las empresas de telecomunicaciones que actúen hoy con decisión para controlar sus emisiones estarán mejor situadas para hacer frente a cualquier normativa climática que pueda surgir mañana, y a cualquier expectativa que puedan plantear los inversores y la sociedad civil.

La era para reinventarse

Es evidente que la agenda de los CEOs de las telecomunicaciones está notablemente repleta de complejos desafíos y oportunidades atractivas. Abordarlos no solo es responsabilidad de un líder individual, sino de todo el equipo directivo. Además, como nuestros colegas señalan, la industria no está sola en esta necesidad de reinventarse.

Sin embargo, lo que se requiere no son únicamente estrategias ambiciosas y una ejecución impecable. Más bien, se precisa un gran cambio de mentalidad. Los máximos directivos deben ser radicalmente audaces y, al mismo tiempo, sumamente prácticos: audaces al cuestionar los supuestos y los productos establecidos, y al escalar soluciones con rapidez. Al mismo tiempo, deben ser muy prácticos al desarrollar planes realistas y superar las poderosas fuerzas de la inercia. El futuro de la industria está en juego.