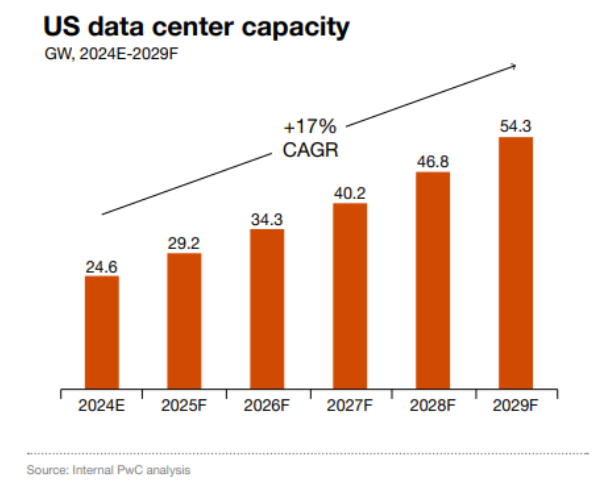

El sector de los centros de datos está creciendo de manera exponencial y se prevé que las inversiones lleguen al billón de dólares en 2027. Los rápidos avances en Inteligencia Artificial (IA) y en otras tecnologías transformadoras están cambiando la forma en la que las empresas y los gobiernos diseñan sus infraestructuras digitales. Este crecimiento super acelerado se está viendo potenciado, además, por los llamados “hyperscalers”, en referencia a los operadores, desarrolladores, proveedores de energía y de redes, fabricantes de equipos (OEMs, por sus siglas en inglés) e inversores en infraestructuras. Estos actores se han integrado en los ecosistemas de los centros de datos y se están enfrentando a grandes desafíos -escalabilidad, fiabilidad y eficiencia—, a los que son capaces de responder con la entrega continua de soluciones innovadoras.

A medida que la IA acelera el ritmo de la innovación aumenta también la necesidad de una mayor potencia informática y de computación y de contar con una energía accesible para hacer funcionar la tecnología, los datos y las fuentes de energía.

Las fuerzas que impulsan la demanda de centros de datos

El auge en la demanda de centros de datos está, por tanto, íntimamente ligada a los avances tecnológicos disruptivos. La IA -el aprendizaje automático, la IA generativa y los agentes de IA-, requieren unidades de procesamiento gráfico (GPUs) y aceleradores de alto consumo energético, que superan con creces a los procesadores tradicionales. Además, la IA exige soluciones innovadoras que obligan a las compañías que operan los centros de datos a replantearse los diseños convencionales. A esto se suma la continua expansión de la computación en la nube, el edge computing y el Internet de las Cosas (IoT), que empujan todavía más al alza el consumo de energía.

Las estimaciones apuntan a que el consumo de energía de los centros de datos a nivel global se duplicará en 2026, los “hyperscalers” y los operadores / desarrolladores de los centros de datos se enfrentan a una competencia feroz por la energía, y por los efectos de los riesgos climáticos y el aumento de los costes. Para hacer frente a estos desafíos es clave adoptar estrategias prácticas como, por ejemplo, hacer una evaluación integral de viabilidad de los emplazamientos de cada centro, una previsión de sus costes energéticos mediante modelización de escenarios y la integración de fuentes de energía renovable. Los proveedores de centros de datos deben innovar y hacer un uso eficiente de la energía, con sistemas de refrigeración adaptativa y microrredes in situ— y optimizar el hardware para equilibrar su funcionamiento con la sostenibilidad.

A medida que la latencia de las redes de telecomunicaciones se reduce, las empresas aumentan sus inversiones en IA y son cada vez más dependientes de las infraestructuras digitales… Y los centros de datos se están convirtiendo en un pilar fundamental para la transformación de sectores y territorios enteros.

La demanda de centros de datos varía significativamente en función de cada área geográfica. Norteamérica y Europa siguen siendo mercados clave debido a sus infraestructuras consolidadas y a sus economías digitales maduras. Al mismo tiempo, la rápida urbanización y los esfuerzos de digitalización, a menudo respaldados por iniciativas públicas, están impulsando el crecimiento en la región de Asia-Pacífico. En las economías emergentes de África y América Latina también están ganando protagonismo, reflejando así un impulso global por aprovechar el crecimiento exponencial de la IA.

Esta diversidad regional, sumada a los avances tecnológicos, refuerza el papel central de los centros de datos en la aceleración del crecimiento económico y en la innovación en todo el mundo.

Las dinámicas geopolíticas cambian las estrategias

La expansión de los centros de datos no es solo una necesidad tecnológica, sino también una prioridad geopolítica. Los países están cada vez más alertados ante la dependencia excesiva de infraestructuras ubicadas en regiones con altos riesgos. Los desastres naturales, los cambios normativos y la inestabilidad política han intensificado la necesidad de diversificar las ubicaciones para reforzar la resiliencia operativa.

Muchos gobiernos están ofreciendo beneficios para atraer la inversión extranjera mientras impulsan sus propias iniciativas de digitalización. Sin embargo, estas oportunidades traen consigo cuestiones complejas como estrictas leyes de soberanía de datos, regulaciones de privacidad y consideraciones de seguridad nacional.

Las tensiones geopolíticas, como las restricciones comerciales y los controles a la exportación de tecnologías clave, son otros obstáculos adicionales. Las restricciones del gobierno de EEUU a la exportación de chips de IA y los aranceles sobre componentes extranjeros, por ejemplo, ponen de manifiesto la fragilidad de las cadenas de suministro globales y la necesidad de una planificación estratégica por parte de los operadores de centros de datos. Además, la entrada en nuevos mercados expone a los “hyperscalers” y a los operadores / desarrolladores de centros de datos a regulaciones más estrictas en materia de seguridad y privacidad. En muchas geografías fuera de EE.UU., los marcos regulatorios son más rigurosos, impulsados por la protección de los derechos individuales y el control gubernamental sobre las infraestructuras tecnológicas. Ante esta evolución acelerada del panorama normativo, las empresas deben sortear un complejo sistema de políticas regionales mientras equilibran costes, capacidades de infraestructura y las demandas de mercado.

Las vulnerabilidades de la cadena de suministro

Las disrupciones en la cadena de suministro retrasan los plazos de los proyectos y aumentan los costes, especialmente en componentes críticos como las tarjetas de procesamiento gráfico (las ya famosas “GPUs”), los semiconductores, los dispositivos de almacenamiento, los sistemas de refrigeración y los generadores de respaldo. Cuando los “hyperscalers” y los operadores / desarrolladores de centros de datos tienen dificultades para obtener estos componentes con la rapidez necesaria se generan cuellos de botella. La planificación estratégica y la gestión de riesgos son fundamentales para mantener una cadena de suministro resiliente que pueda respaldar el rápido crecimiento del sector.

Las políticas comerciales, incluidos aranceles y controles de exportación, aumentan aún más las restricciones en la cadena de suministro al limitar el acceso y aumentar los costes de los componentes esenciales para la infraestructura de los centros de datos. Esto obliga a las empresas a buscar estrategias alternativas de suministro y diversificación regional.

¿Cómo superar estos desafíos? Fortalecer la resiliencia de la cadena de suministro requiere un enfoque integral.

- A nivel estratégico, diversificar las zonas de suministro ayuda a reducir la dependencia de un solo proveedor y a mitigar los riesgos geopolíticos.

- En el ámbito táctico, contar con listas de proveedores aprobados, realizar revisiones periódicas de su desempeño y utilizar plataformas de compra digital optimiza la transparencia y la eficiencia. Además, una previsión de demanda robusta y una estrecha colaboración con los proveedores clave permiten alinear la producción con las necesidades previstas, anticipando posibles escaseces antes de que ocurran.

Estas medidas proactivas ayudan a mitigar riesgos y garantizar la disponibilidad de materiales críticos en el momento en que se necesiten.

Superar los obstáculos inmobiliarios y de inversión para aumentar el ROI

Los desarrolladores e inversores de centros de datos enfrentan escasez de terrenos, limitaciones del suministro de energía y a una creciente competencia del capital privado por ofrecer valor y obtener retorno de inversión (ROI). A medida que las ubicaciones de mercado de Tier 1 -aquellas con infraestructuras bien establecidas, alta conectividad y mayor demanda-, se vuelven más difíciles de asegurar, la selección de localizaciones está pasando de priorizar la conectividad a primar la disponibilidad de energía y la eficiencia de costes. Si bien este cambio amplía las opciones de desarrollo, también requiere análisis avanzados del mercado para garantizar la preparación de la infraestructura y el cumplimiento normativo.

El aumento de la demanda y la competencia están elevando los costes de los terrenos y complicando su selección, lo que hace que las relaciones comerciales estratégicas, las joint ventures y las fusiones y adquisiciones (M&A) sean esenciales para capturar valor. Un enfoque estructurado para la entrada en el mercado, la ejecución de transacciones y la integración posterior a la operación -respaldada por una due diligence exhaustiva y por una evaluación de riesgos-, puede ayudar a los inversores a alinearse con las tendencias del mercado, optimizar los costes y lograr un crecimiento escalable en un entorno competitivo.

Fortalecer la gestión de riesgos para apoyar la expansión

Un desafío importante en el ecosistema de centros de datos es garantizar que los problemas en una instalación se comuniquen de manera efectiva a los responsables de la toma de decisiones. Los equipos de construcción y los profesionales de IT deben trabajar con modelos de gestión bien estructurados para minimizar las interrupciones y optimizar los riesgos. Esto es especialmente importante a medida que los centros de datos se expanden rápidamente, lo que requiere marcos estrictos para apoyar la continuidad operativa y el cumplimiento.

El rápido crecimiento de las infraestructuras y las cadenas de suministro complejas pueden incrementar la superficie de ataque y amplificar las brechas de seguridad. En consecuencia, la ciberseguridad está cobrando mayor relevancia a medida que los centros de datos se expanden y utilizan tecnologías más avanzadas. Si bien la automatización puede abordar algunos desafíos, la expansión a gran escala exige una atención focalizada en las vulnerabilidades. Estas áreas a menudo se pasan por alto, pero representan riesgos significativos a medida que se incorporan nuevas instalaciones y equipos. Con el creciente riesgo de ciberataques y las vulnerabilidades en las infraestructuras, las organizaciones deben implementar marcos de gestión de riesgos integrales que aborden tanto las preocupaciones de seguridad digital como física. Fortalecer los protocolos de seguridad e invertir en tecnologías avanzadas de monitorización son esenciales para salvaguardar la infraestructura crítica.

Desafíos de escalar en un mundo hiper conectado

Se trata de uno de los mayores desafíos para los “hyperscalers” y para los operadores / desarrolladores de centros de datos. Las empresas tienen dificultades para construir centros de datos rápidamente, instalar las infraestructuras adecuadas y mantener la eficiencia operativa. Satisfacer la creciente demanda impulsada por la inteligencia artificial exige encontrar un equilibrio entre velocidad y precisión: construir centros de datos lo suficientemente rápidos para aprovechar las oportunidades del mercado, pero asegurándose de que funcionen con la máxima eficiencia. Además, para llevar a cabo estas construcciones, los operadores deben coordinarse con diversos actores, como reguladores, proveedores de servicios públicos y contratistas, cuyas prioridades pueden incrementar los costes y retrasar los plazos.

Otro desafío es la necesidad de talento especializado para gestionar estas instalaciones tecnológicas avanzadas. A medida que los centros de datos aumentan en tamaño y complejidad, la demanda de ingenieros, expertos en IT crece rápidamente. Las empresas deben invertir en programas de capacitación y desarrollo de talento para formar a los profesionales que sean capaces de apoyar la expansión y asegurar la eficiencia operativa en las grandes instalaciones.

Optimizar los costes sin sacrificar el rendimiento y la fiabilidad es un reto constante. Las empresas deben encontrar un equilibrio entre el coste por megavatio y las decisiones de diseño, como elegir entre la eficiencia modular y las innovaciones, más costosas. Además, es importante que los diseños modulares de los centros de datos sean también flexibles para adaptarse rápidamente a los futuros avances tecnológicos.

Fomentar la innovación

La convergencia de sectores como los de construcción, energía y tecnología de la información agrega una capa adicional de complejidad a los centros de datos. La colaboración efectiva entre proveedores de energía, desarrolladores y operadores de centros de datos es fundamental para poder innovar. Los “hyperscalers” y los proveedores de energía están trabajando juntos para desarrollar soluciones sostenibles que no solo cumplan las altas demandas de rendimiento, sino que también estén alineadas con los objetivos globales de eficiencia energética y las consideraciones medioambientales. La selección de localizaciones debe incluir la evaluación de riesgos climáticos, el impacto sobre la biodiversidad y el acceso a energías renovables, con el fin de garantizar la viabilidad a largo plazo y reducir los impactos ecológicos.

La optimización de la energía sigue siendo crucial, y el ecosistema de los centros de datos está invirtiendo en soluciones de refrigeración y en componentes más eficientes en términos de energía para reducir los costes operativos.

Al integrar las evaluaciones de riesgos climáticos, las estrategias de energías renovables y mecanismos de reporte sólidos, los “hyperscalers” y los operadores/desarrolladores de centros de datos pueden mejorar la eficiencia, reducir costes, cumplir con la normativa en constante evolución y avanzar hacia objetivos de emisiones netas cero, al mismo tiempo que fortalecen las relaciones con las comunidades y los reguladores.

El camino a seguir

A medida que el sector de los centros de datos sigue creciendo los actores que integran el ecosistema se enfrentan desafíos significativos. En este contexto, aquellos que actúan de manera decidida y estratégica están mejor posicionados para aprovechar un crecimiento transformador y capitalizar las crecientes oportunidades de negocio.