La entrada en vigor de la segunda versión de la Directiva de Servicios de Pago (PSD2, por sus siglas en inglés), que deberá ser incorporada a las legislaciones nacionales antes del próximo 13 de enero, supone un importante desafío regulatorio y estratégico para la industria financiera europea, que se enfrenta a un cambio profundo en el statu quo. ¿Está preparado el sector para abordar con garantías a este reto?

Un informe recientemente publicado por PwC (Waiting until the eleventh hour) aborda esta cuestión. La nueva Directiva nace con el bienintencionado propósito de hacer que los pagos de los consumidores europeos sean más fáciles, rápidos y seguros. Para ello, amplía el perímetro de la regulación (y por supuesto del escrutinio) a los nuevos agentes en el servicio de pagos y limita las comisiones para rebajar los costes de transacción. Pero lo realmente importante, porque es el embrión de una gran metamorfosis en el sector, es que la PSD2 obliga a los bancos a ceder sus infraestructuras de pagos y los datos de sus clientes a los llamados third party providers, es decir, a los proveedores externos de servicios de iniciación de pago, como Paypal, y a las tecnológicas financieras o fintech. Entramos así en una era de banca abierta en la que se va a intensificar la competencia en el negocio de los pagos, que es uno de los nichos tradicionales de la banca.

La directiva PSD2 supone un importante desafío regulatorio y estratégico para la banca europea

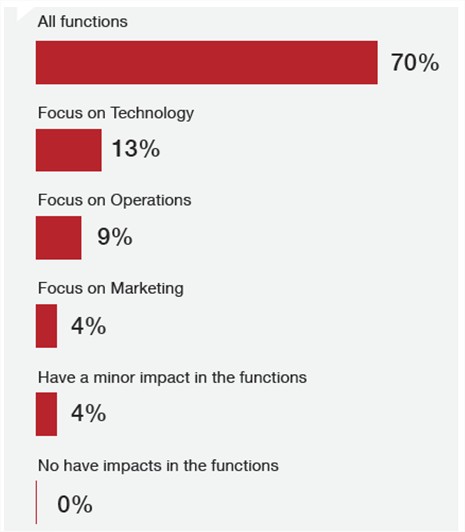

Los bancos son conscientes de la importancia de la nueva directiva, según el informe elaborado por PwC. Una encuesta realizada entre ejecutivos de 39 entidades financieras correspondientes a 18 países (incluyendo España) revela que en su opinión la PSD2 afecta seriamente a su funcionamiento. De hecho, el 70% de los consultados creen que tendrá impacto sobre todas sus funciones (ver gráfico), mientras las repercusiones parciales (en operaciones, tecnología o marketing) tienen un respaldo mucho menor.

El impacto de la PSD2 en las funciones de los bancos

Esa es la buena noticia.

Pero el estudio trae otras noticias menos buenas. El informe constata que la banca no está bien equipada para afrontar una reforma de esta envergadura. Por dos motivos. Por un lado, los preparativos para su cumplimiento van muy retrasados. A mediados de 2017 todavía había un 37% de las entidades que estaban valorando su impacto. Un 47% se encontraban en fase de diseño, y solo un 9% habían empezado a implantar las medidas necesarias. Por otra parte, alrededor del 50% de los bancos no están enfocando adecuadamente el proceso, ya que la PSD2 no está incluida entre los temas considerados estratégicos de la organización.

Frente a estas carencias, el estudio de PwC propone una serie de buenas prácticas que ayudarán a las entidades a abordar la situación, tanto desde el punto de vista del cumplimiento técnico como de la estrategia, e insiste en la necesidad de crear dos equipos distintos que trabajen de forma paralela en ambos planos.

Pero quizás lo más importante, concluye el informe, es involucrar a los altos directivos del banco en la definición de una respuesta estratégica para aprovechar al máximo las oportunidades que la banca abierta ofrece a todos los agentes del sector, y por tanto también a las entidades tradicionales. La industria financiera europea está inmersa en un proceso de transformación inexorable hacia la liberalización de los servicios financieros, y la PSD2 es un paso más en esa dirección. Los bancos que reconozcan esta realidad y actúen en consecuencia tendrán más posibilidades de adaptarse con éxito al nuevo ecosistema y convertirse en operadores importantes del mismo. La política del wait and see ya no es una opción.

Y cada vez queda menos tiempo para reaccionar.

Haz clic aquí para acceder al informe Waiting for the Eleventh Hour.