Un año más, y van ya 28 ediciones, PwC ha presentado en el Foro Económico Mundial celebrado en la localidad suiza de Davos, su tradicional Encuesta Global de CEO. El encuentro reúne más de 3.000 asistentes de 130 países, entre ellos algunos de los principales líderes empresariales y políticos del momento y siempre es un punto de contacto para conocer cómo viene el año en el entorno de los negocios. El estudio, elaborado a partir de la opinión de 4.071 presidentes y consejeros delegados de empresas de todo el mundo, es un buen resumen para conocer cuáles son los temas más presentes en las conversaciones de los primeros ejecutivos. Los desgranamos a continuación.

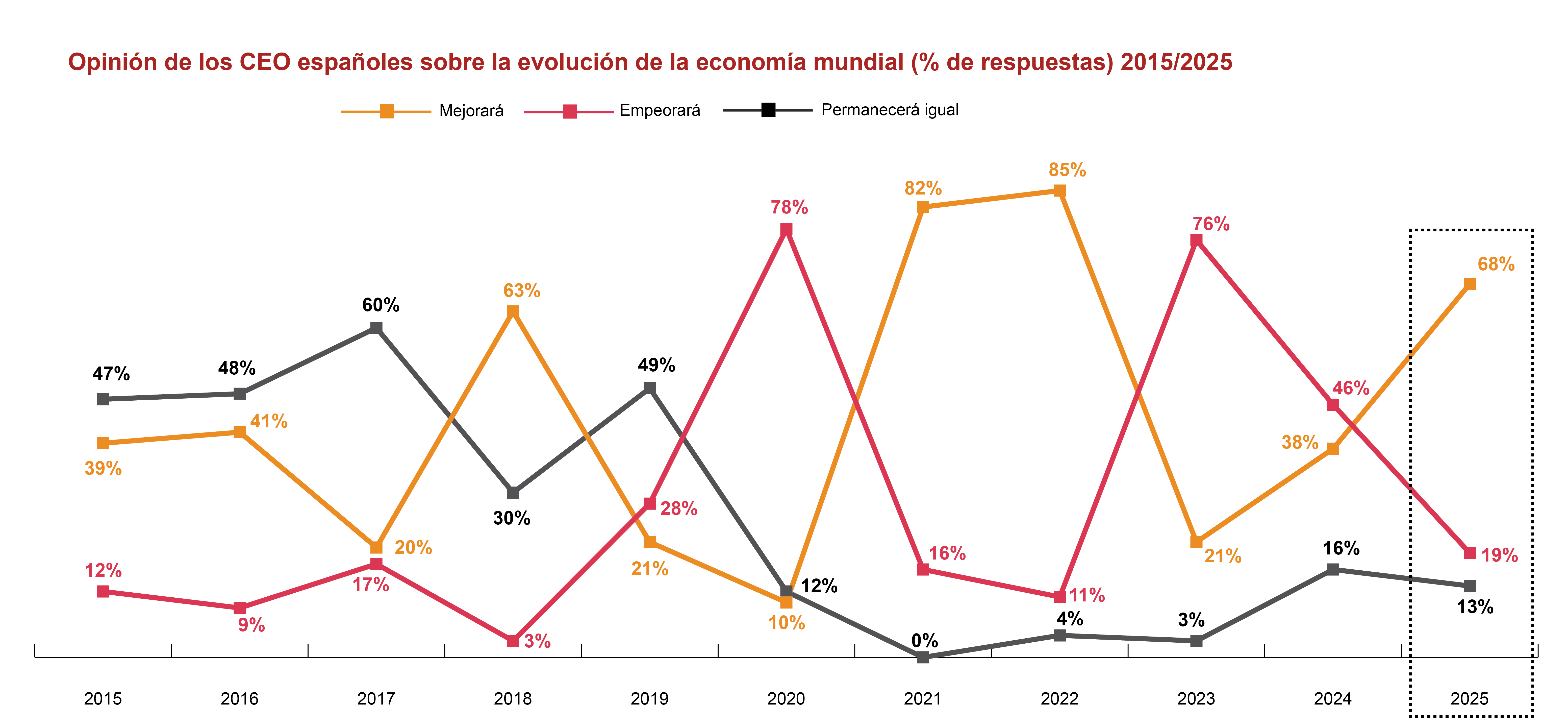

- Crecimiento. El 58% de los CEO alrededor del mundo espera que la economía global mejore en 2025 y sólo un 19% cree que irá a peor. El porcentaje de los que piensan que la actividad global evolucionará favorablemente es sensiblemente superior al 38% registrado el año pasado -y al 18%, hace dos años-, y muestra las buenas perspectivas generales a pesar de las incertidumbres del contexto político y económico global. En el caso de los CEO españoles que han participado en el informe, este optimismo es todavía mayor: el 68% prevé que el PIB mundial evolucione favorablemente en 2025 y un 72% piensa lo mismo sobre la marcha de la economía española.

- Riesgos. Esta visión positiva sobre la evolución de la economía y de la actividad empresarial no está exenta de incertidumbres y amenazas. La volatilidad macroeconómica, la inflación y las ciberamenazas, son los tres mayores riesgos para los CEO globales y españoles, aunque estos varían en función del área geográfica en la se encuentran. Los conflictos geopolíticos, por ejemplo, son la mayor amenaza para los CEO de Oriente Medio y para los de Europa Central y Oriental.

- Empleo. La Encuesta Mundial de CEO también adelanta un aumento del empleo en 2025. El 42% de los máximos ejecutivos globales tiene previsto incrementar sus plantillas al menos un 5% en los próximos doce meses -frente al 17% que planea disminuirlas-. Una apuesta por la contratación que es mayor (48%) entre las empresas de menor tamaño, que facturan por debajo de los 100 millones de dólares, y entre las que pertenecen a los sectores tecnológico (61%), inmobiliario (61%), capital riesgo (52%), y a la industria farmacéutica y de la salud (51%). En España, el 43% de los CEO entrevistados esperan aumentar sus plantillas y solo el 9% reducirlas.

- Transformación. De forma consistente con los dos últimos años, el 42% de los primeros ejecutivos globales (el 29% de los españoles) cree que sus empresas no serán viables más allá de la próxima década si continúan su camino actual. Para intentar garantizar su existencia, el 63% de los CEO asegura haber puesto en marcha en los últimos cinco años, al menos, una acción significativa para transformar la manera en la que sus compañías crean, entregan y capturan valor. De hecho, los CEO que han tomado más acciones de reinvención en los últimos cinco años son los que han obtenido márgenes de beneficio más altos en los últimos doce meses.

A medida que las empresas buscan reinventar sus modelos de negocio, casi cuatro de cada diez (38%) presidentes y consejeros delegados afirman que han comenzado a competir en al menos un nuevo sector de actividad en los últimos cinco años, y aproximadamente, una tercera parte (34%) señala que esto ha representado más del 20% de los ingresos de la compañía durante este período.

Los datos, sin embargo, constatan que el ritmo de transformación de la mayoría de las empresas es lento y carece de la agilidad suficiente. Un síntoma en este sentido es la escasa capacidad actual de las compañías para reasignar inversiones y recursos humanos entre los proyectos y las unidades de negocio: alrededor de la mitad de los CEO aseguran que sólo reubican el 10% o menos de los recursos económicos y humanos de un año a otro, y más de dos tercios reasignan menos del 20%. De media, solo el 7% de los ingresos de los últimos cinco años provienen de nuevos negocios distintos a los principales.

- Inteligencia Artificial. Los presidentes y consejeros delegados nos dicen que la IA generativa está teniendo un impacto tangible en sus compañías. Más de la mitad (56%) ha registrado mejoras de la eficiencia en el tiempo de trabajo de sus empleados en los últimos doce meses y uno de cada tres (32%) un incremento de los ingresos.

No obstante, estos resultados están todavía por debajo de las expectativas que se despertaron el año pasado. En nuestra encuesta de 2024, el 46% de los CEO esperaba conseguir mejoras de la rentabilidad. Un año más tarde, sólo el 34% dice haberlo conseguido. La confianza sigue siendo el principal obstáculo para una mayor adopción de la IA. Solo uno de cada tres CEO dice tener un alto nivel de confianza en poder integrar esta tecnología en los procesos clave de sus empresas.

A pesar de todo, las expectativas sobre el impacto de la inteligencia artificial generativa en la rentabilidad de sus empresas han subido ligeramente respecto al año pasado: el 49% de los CEO espera aumentarla en los próximos 12 meses. Aproximadamente la mitad (47%) de los CEO prevé integrar la IA en sus plataformas tecnológicas durante los próximos tres años, el 41% planea hacer lo propio en los procesos empresariales clave y el 30% tiene planes para el desarrollo de nuevos productos y servicios.

Aunque todavía es pronto para asegurarlo, no hay nada en nuestros datos que sugiera una reducción generalizada de las oportunidades de empleo en la economía global como resultado de la IA generativa. Son más los CEO que afirman haber aumentado sus plantillas como consecuencia de la IA que los que la han reducido (17% frente a 13%).

- Clima. A medida que la transición climática continúa impactando a las empresas, los CEO siguen tomando medidas para combatirla. Cuando les preguntamos sobre el impacto financiero de las inversiones relacionadas con el clima en los últimos cinco años, nos encontramos con que estas acciones fueron seis veces más propensas a haber resultado en un aumento de los ingresos (33%) que en una disminución de estos (5%). Además, casi dos tercios de los CEO aseguran que las inversiones relacionadas con el clima o no han tenido un impacto significativo en sus costes o ha contribuido a reducirlos.

Sin embargo, todavía siguen existiendo desafíos en cuanto a la implementación de las inversiones relacionadas con el clima: los CEO citan la complejidad regulatoria como el principal factor (24%) que dificulta la capacidad de sus empresas para iniciar estas inversiones, frente a una mejor rentabilidad esperada (18%) o la falta de apoyo por parte de la dirección o del consejo de administración de la compañía (6%).