Como habrás notado, año tras año, el peso específico de la sostenibilidad en la toma de decisiones de las grandes compañías españolas crece y gana peso. Aunque, sin duda alguna, esto son buenas noticias, no podemos cantar victoria: estamos lejos de alcanzar los niveles necesarios y deseables. Este es, sin duda, el titular que nos deja el informe ‘Sostenibilidad en los Consejos y en la Alta Dirección: cómo se tratan los asuntos ESG en la gran empresa española’, que hemos elaborado desde PwC junto a la asociación Women Action Sustainability (WAS). Para ello, hemos analizado la situación de la función de sostenibilidad en 50 grandes empresas españolas y cómo ésta se encaja en su estructura organizativa, especialmente, en el Consejo de Administración y en el Comité de Dirección.

Actualmente, sólo el 52% de las grandes compañías analizadas cuenta con comisiones delegadas del Consejo de Administración que, de forma explícita, incluyen la sostenibilidad entre sus competencias. A lo que hay que añadir que, de este 52%, la mitad se trata de comisiones específicas de sostenibilidad y, la otra mitad, tiene estas competencias asignadas a otras comisiones ya existentes. ¿Sus denominaciones? Mayoritariamente atienden al nombre de Comisión de Sostenibilidad, siendo minoritarias otras como Comisión de RSC o Comisión de Desarrollo Sostenible.

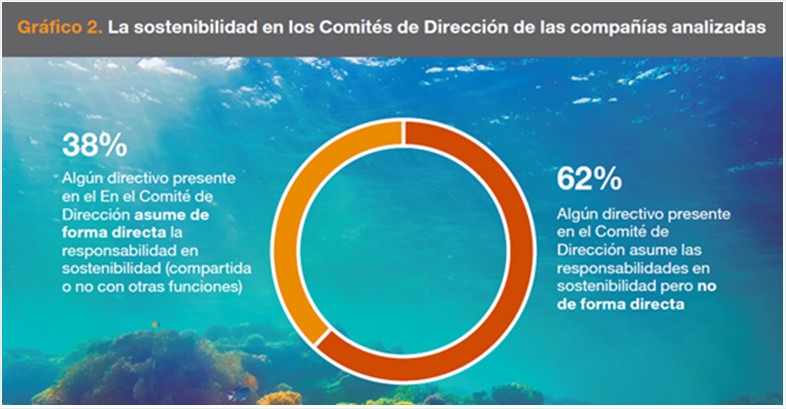

Sostenibilidad, funciones y Comités de Dirección

Algunos se preguntarán, ¿cuáles son las funciones de los departamentos corporativos de sostenibilidad de las grandes empresas? Con un tamaño promedio de 5,6 profesionales a nivel corporativo, el informe recoge algunas funciones del área: puesta en marcha de las políticas y procedimientos generales en este ámbito, definición de objetivos e indicadores, planificación estratégica de la gestión de los aspectos no financieros, gestión de grupos de interés, reporting de información no financiera, etc. Asimismo, la función contribuye a generar valor y dar soporte a otras funciones de la organización como estrategia, relación con inversores, comunicación, relaciones institucionales…

En cuanto al papel de la sostenibilidad en los Comités de Dirección de las grandes compañías españolas, podemos decir que es un actor secundario. El informe destaca que solo en un 38% de los casos, los directivos del Comité de Dirección tienen una responsabilidad directa sobre sostenibilidad (compartida normalmente con otras funciones) y, en la mayoría de las ocasiones, se trata de un perfil generalista, con dilatada experiencia en la organización, pero sin un expertise específico previo en este ámbito, lo que a veces podría limitar las posibilidades reales de transformación.

Sostenibilidad y medio ambiente, ¿siempre juntos?

Si hablamos de organización corporativa, el medio ambiente siempre ha formado parte de las materias integradas en la sostenibilidad. Sin embargo, hoy en día, vemos dos tipos de compañías:

- Las que gestionan en un mismo departamento los aspectos medioambientales y otras funciones asociadas a la sostenibilidad (52%) -tales como reporting, acción social, integración en la estrategia de los aspectos ESG, etc.-

- Las que gestionan estos aspectos en departamentos y funciones separadas e independientes (48%).

Diez recomendaciones para un nuevo escenario

¿Cómo acelerar el cambio? El informe incluye diez recomendaciones de PwC y WAS para ayudar a las compañías a enfrentarse a un nuevo escenario. En él, los aspectos financieros y aquellos no financieros asociados a la sostenibilidad adquieren similar relevancia ante sus grupos de interés:

- Presencia en el Consejo de Administración. La sostenibilidad debe estar representada en el máximo órgano de dirección de las compañías a través de consejeros con experiencia y formación en la materia.

- Presencia en el Comité de Dirección. No se puede prescindir de una Dirección de Sostenibilidad que concentre esta función, coordine todos estos aspectos en la organización y esté representada en el Comité de Dirección.

- Apoyo interno a la función de sostenibilidad. Debe ser una apuesta de la alta dirección que aproveche, visibilice y potencie el talento existente, y lo dote de recursos técnicos, humanos y económicos necesarios.

- Perfiles estratégicos con capacidad para asumir otras funciones relacionadas. La gestión de la sostenibilidad conlleva un creciente carácter técnico. Aconseja que sea liderada por responsables con la experiencia y conocimientos adecuados y con capacidad para pensar de forma estratégica.

- Responsabilidad individual de los profesionales. Los responsables de sostenibilidad deben desarrollar nuevas competencias y conocimientos para adquirir un perfil más estratégico y potenciar la visibilidad interna de la función.

- Formación a nivel Consejo / Alta Dirección. Es fundamental dotar a los consejeros y la dirección de la formación, capacidades y recursos en la materia, para facilitar la toma de mejores decisiones.

- El propósito corporativo exige gestionar aspectos que van más allá del corto plazo. Es preciso una implicación directa del Consejo y la Alta Dirección en su definición y que los aspectos ESG se reflejen en todas sus actividades y en su comunicación al exterior.

- Doble materialidad. Las organizaciones deben pensar en cómo las cuestiones de sostenibilidad pueden afectar a su negocio y en cómo la empresa afecta a la sociedad y al medio ambiente.

- Métricas. Los indicadores clave de sostenibilidad deben formar parte del cuadro de mando estratégico de la compañía.

- Retribución vinculada a objetivos de sostenibilidad. La clave de vincular la retribución de la Alta Dirección y del Consejo de Administración a la consecución de objetivos de sostenibilidad es hacerlo en un porcentaje significativo y que éstos estén marcados por la estrategia.

Como vemos, estamos en un momento crítico que va a definir el futuro de muchas compañías. Orientar la empresa de manera efectiva hacia la sostenibilidad es un elemento clave y requiere de un liderazgo real que emane de los centros de decisión de las organizaciones y las guíe en esta dirección.