En este momento, una persona en Turquía abona su billete de autobús enviando un mensaje de texto desde su móvil; en China, otra hace la compra pagando los productos a través de códigos QR, y en un supermercado en Estados Unidos, el beep beep de los móviles al pasar por el datáfono es incesante. La pandemia ha acelerado una tendencia que llevábamos años viendo crecer, y que está en el centro de la gran metamorfosis que vive el sector financiero: el boom de los pagos electrónicos y la digitalización de la vida financiera de una gran parte de la población mundial.

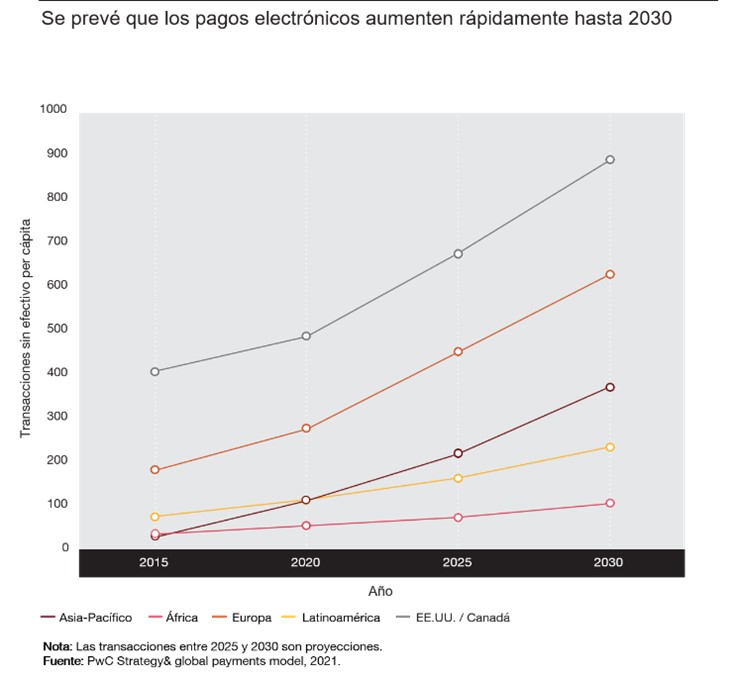

Este camino a un mundo sin efectivo está, a su vez, potenciando la innovación e impulsando el desarrollo digital de muchos países, al tiempo que aportan estabilidad a sus economías. En las regiones en desarrollo de África, los pagos están creciendo a más velocidad que la media mundial, permitiendo que millones de personas “no bancarizadas” obtengan acceso a bienes y servicios sin efectivo. Nuestro informe Payments 2025 & Beyond -el primero de una serie de estudios sobre el futuro del sector financiero- prevé que en 2030, los pagos electrónicos prácticamente se tripliquen en el mundo, hasta superar tres billones de operaciones.

Según nuestras estimaciones, entre 2020 y 2025 las transacciones electrónicas crecerán un 82%, pasando de un billón a 1,8 billones de operaciones. Y entre 2025 y 2030, este crecimiento será del 61%, hasta superar los tres billones de transacciones en todo el mundo.

Detrás de todos estos cambios, se está produciendo un cambio más profundo. No sólo están abocadas a transformarse las formas tradicionales de pago de bienes y servicios, que toda la infraestructura de pagos está siendo remodelada, con la aparición de nuevos modelos de negocio.

Esta metamorfosis lleva consigo dos tendencias en paralelo: una evolución del front-end y del back-end de los sistemas de pago (pagos instantáneos, pagos de facturas y solicitudes de pago, tarjetas plásticas y carteras digitales); así como una revolución, que conlleva enormes cambios estructurales en el mix y en el ecosistema de pagos, que(aparición de ofertas de “compre ahora, pague después”; criptomonedas; y futuras monedas digitales de los Bancos Centrales).

Tanto la evolución, como la revolución, están barriendo el mundo. Pero lo hacen de maneras y a ritmos distintos, creando una compleja matriz. Muchas organizaciones están intentando averiguar cómo salir ganando, como demuestra el intenso nivel de actividad de fusiones y adquisición (M&A) desde 2017. Todo dependerá de cómo los bancos, las empresas tecnológicas, los reguladores gobiernos y consumidores respondan a estos cambios.

Lo que parece seguro, es que Asia-Pacífico jugará un papel protagonista en este crecimiento, con incrementos del 109%, hasta 2025, y del 76%, entre 2025 y 2030, seguida de África (78%/64) y de Europa (64%/39%). Estados Unidos y Canadá será la región donde el aumento será más moderado (43%/35%).

Además, los mercados asiáticos de rápido crecimiento están empujando la innovación y los nuevos modelos comerciales. En China, Alipay y WeChat Pay han creado un nuevo paradigma en torno a las “super apps” como plataformas de pago. En nuestra última encuesta global realizada a altos ejecutivos del sector financiero, el 78% de los encuestados señalaba que, a partir de 2025, las entidades financieras asiáticas darán pasos más rápidos hacia la globalización y la convergencia que el resto del mundo, mientras que las pertenecientes a Europa y a América intentarán mantener ese ritmo.

Mientras, y con una importancia estratégica cada vez mayor, algunos gobiernos están impulsando infraestructuras de pago como parte de sus políticas para controlar los flujos de dinero desde plataformas propias. Lo que se está traduciendo en la proliferación de métodos de pago domésticos como Troy en Turquía, Mir en Rusia o Elo y Pix en Brasil.

La clave de todo son los datos

Además del importe de la transacción, los pagos llevan consigo un auténtico tesoro: información sobre quién compra qué, cuánto y cuándo. De hecho, los pagos generan aproximadamente el 90% de los datos útiles de los clientes de los bancos. Todo ello está creando nuevas fuentes de ingresos para aquellas empresas de medios de pago que puedan monetizar esos datos, pero también los expone a problemas y riesgos relacionados con su privacidad: en los próximos cinco años, los cambios regulatorios relacionados con la privacidad de los datos y la ciberseguridad son las principales preocupaciones (48%) de los directivos del sector. Por delante de la identidad y autenticación digital (31%), y de las criptomonedas y las monedas digitales de los Bancos Centrales (CBDC) (28%).

Seis macrotendencias

Por último, el informe señala el auge de seis grandes tendencias que van a impactar en el futuro de los medios de pago:

1. Inclusión y confianza

En 2014, el Banco Mundial se propuso conseguir, en 2020, el acceso universal al sistema financiero de todos los ciudadanos adultos del planeta. Esto implicaba el acceso a una cuenta corriente para depositar dinero y hacer y recibir pagos.

Este objetivo todavía está lejos de alcanzarse -en 2017 sólo tenía acceso el 69%-, especialmente, en los países en desarrollo, donde la inclusión financiera seguirá estando impulsada por el acceso a los dispositivos móviles y a medios de pago sencillos y accesibles. En 2025, se espera que los teléfonos inteligentes hayan llegado ya al 80% de la población del planeta.

2. Monedas digitales

En los próximos 20 años se prevé que las monedas digitales de los Bancos Centrales -conocidas como CBDCs, por sus siglas en inglés-, junto con las criptomonedas sean la mayor disrupción en el sector financiero. En nuestra encuesta, las organizaciones de servicios financieros de Europa, Oriente Medio y África con ingresos superiores a los 5.000 millones de dólares citan la “incertidumbre del mercado y la potencial disrupción” -como la introducción de CBDCs-, dentro de sus tres principales preocupaciones.

Un ejemplo de este tipo de iniciativas en el ámbito privado es el lanzamiento de Diem, por parte de Facebook.

Además, el escepticismo de los bancos centrales sobre el potencial de las criptomonedas impulsadas desde el sector privado puede que esté empezando a cambiar a medida que actores, como Mastercard, Visa y BNY Mellon, se están preparando para facilitar el uso de este tipo de activos. Una reciente encuesta del Bank for International Settlements (BIS) aseguraba que el 60% de los Bancos Centrales está considerando el uso de CBDCs y el 14% ya tienen programas pilotos en marcha.

3. Digital Wallets

Las carteras digitales o e-wallets permiten el almacenamiento de distintos medios de pago y el acceso a fuentes de financiación desde los dispositivos móviles. Estas carteras serán cada vez más fundamentales como un front-end de pago, como lo ejemplifica Apple Pay, el relanzamiento de Google Pay y el auge de las ‘super apps’ WeChat Pay y Alipay en China.

En 2020, el uso de los digital wallets creció un 7% en el mundo, según un informe de la compañía Financial Services Technology Group. Esta empresa estima que, en 2024, más de la mitad de todas las operaciones de e-commerce se realizarán a través de carteras digitales.

De cara al futuro, hasta el 86% de los encuestados están de acuerdo en que los proveedores de pagos tradicionales colaborarán en aras de la innovación con las fintechs y los proveedores de tecnología. Además, el 45% “están totalmente de acuerdo” en que habrá una mayor inversión en tecnología móvil más allá de los pagos minoristas para respaldar los pagos de empresa a empresa (B2B) y la digitalización de las cadenas de suministro.

4. La batalla de los raíles

Pero también está cambiando todo lo que hay detrás del mundo de los pagos electrónicos -en lo que llamaríamos las ‘tuberías’ del procesamiento de pagos-. A medida que pasamos de las tarjetas y las cuentas tradicionales a los pagos cuenta a cuenta, los reguladores fuerzan al sector a fortalecer sus infraestructuras domésticas. De hecho, los consumidores de los mercados emergentes están ‘saltándose’ la era de las tarjetas y migrando directamente a mobile wallets.

5. Pagos transfronterizos

La frustración con el modelo tradicional de banca, a la vez engorroso y caro en un mundo de pagos instantáneos y baratos, ha llevado a la intensificación de los proveedores no bancarios.

En los próximos cinco años se espera una aceleración de los pagos transfronterizos B2B, según una encuesta realizada por PwC entre directivos del sector financiero. Unas expectativas que se ven respaldadas por la aprobación de la ISO 20022, como estándar global para la transmisión de datos para los pagos.

Un reciente proyecto piloto realizado por la compañía Faster Payments Service, propiedad de la autoridad británica de pagos, registró el pago más rápido de la historia efectuado desde Australia a un beneficiario del Reino Unido: todos los procesos estaban confirmados en sólo 36 segundos.

6. Delitos económicos

El impulso que la pandemia ha dado al comercio electrónico ha supuesto, también, una puerta abierta para los fraudes. En 2020 el valor del fraude medio en procesos de compra aumentó casi un 70% respecto a 2019, según datos de la compañía Sift.

La banca abierta en combinación con la entrada de nuevos actores y del mayor uso de los pagos electrónicos de las carteras digitales abren también el abanico de los delitos económicos que se pueden cometer.

Nuestro informe señala que los riesgos de seguridad, cumplimiento y privacidad de los datos, así como problemas asociados a estos temas, fueron la principal preocupación para los bancos, las fintechs y los administradores de activos a la hora de implementar una estrategia tecnológica integral.