Mucho se habla de la transición energética y de la necesidad de sustituir los combustibles fósiles por otras fuentes de energía limpias y libres de emisiones contaminantes, como las renovables en cualquiera de sus formas (solar, eólica, biomasa, biogás, hidráulica…). Sin embargo, no hay tanto ruido acerca del papel crucial que van a jugar algunos minerales, como el litio, en este proceso. Pero, ¿qué es el litio? ¿Cómo se extrae? ¿Por qué va a ser clave en el proceso de electrificación de la economía? ¿Cuál es la demanda esperada? ¿Hay suficiente litio en el mundo para satisfacerla? ¿Dónde se encuentran los principales yacimientos? ¿Cuál es el posicionamiento de los principales actores a lo largo de la cadena de valor? Para intentar responder a estas y otras preguntas en PwC hemos realizado una análisis del mercado del litio cuyas principales conclusiones resumimos a continuación.

El litio es un elemento químico, que forma parte de los metales alcalinos y se encuentra diseminado en la corteza terrestre. Se trata del metal más ligero y menos denso, en estado sólido y a temperatura ambiente, que existe. Entre sus características destaca su capacidad para conducir el calor y acumular grandes cantidades de energía. Su extracción se realiza, fundamentalmente, de dos maneras: desde roca dura y a partir de salmueras de aguas salinas, cada una con sus ventajas e inconvenientes. (Por ejemplo, en la roca dura la concentración de litio es mayor que en las salmueras pero, por contra, los costes de extracción son mayores).

Una vez extraído y procesado, el litio se transforma, mayoritariamente, en hidróxido de litio y carbonato de litio, sustancias químicas que tienen distintos usos industriales como, por ejemplo, son la fabricación de cerámica, cemento, cristal, y -aquí viene lo mollar- de baterías eléctricas para el almacenamiento de energía. Según datos de la Agencia Internacional de la Energía, en 2021 el 70% de la extracción de litio en el mundo se destinó al almacenamiento de energía -el 30% restante a otros usos-, y se espera que en 2027 este porcentaje crezca hasta nada menos que el 85%.

Las baterías se lo llevarán casi todo

Aunque existen otras tecnologías de almacenamiento energético, los principales actores del mercado de baterías de automoción están apostando por tecnologías basadas en el litio en sus inversiones de I+D+i, encaminadas a conseguir baterías más baratas, más eficientes y con mayor autonomía. Según nuestras estimaciones, en 2040 la industria de automoción absorberá para sus baterías el 92% del consumo de litio mundial, muy por delante de otras fuentes de demanda como la de los dispositivos electrónicos o las aplicaciones de almacenamiento estacionario de energía.

El boom de los vehículos eléctricos -y su fabricación y venta a gran escala- será, por tanto, la principal palanca que moverá la demanda de este tipo de baterías, impulsada, en muchos casos, por las iniciativas de los distintos gobiernos y reguladores. (En Europa, por poner solo un ejemplo, la UE ya ha anunciado que en 2035 no se podrán vender vehículos de combustión en el continente, lo que ha generado fuertes reacciones en el sector).

En base a las declaraciones de los diferentes fabricantes de automoción, en 2029 el 51% de la producción de vehículos de pasajeros serán electrificados (eléctricos e híbridos enchufables). En la Unión Europea este número subirá al 63% (donde la mitad serán vehículos 100% eléctricos).

La pregunta del millón

Llegado a este punto, la pregunta del millón de dólares (en nuestro caso de euros) es: ¿Seremos capaces, en los próximos veinte años, de suministrar -extraer y producir- litio suficiente para cubrir el fuerte crecimiento de la demanda? La respuesta no es sencilla, pero nuestras estimaciones apuntan a que, posiblemente, no. En 2021 la demanda global de LCE (Carbonato de Litio Equivalente, la unidad de medida de la cantidad de litio producido) fue de 407.000 toneladas. En 2040 esperamos que se sitúe en torno a los 4 millones de toneladas al año y que, sin embargo, la capacidad de suministro no supere los 3 millones de toneladas.

La capacidad de producción va a crecer en el futuro más lentamente que la demanda de litio, entre otras cuestiones, porque transcurren varios años entre que se descubre un yacimiento y este empieza a estar operativo y porque no todos los proyectos mineros en desarrollo llegan siempre a buen término, por cuestiones de viabilidad técnica y/o económica.

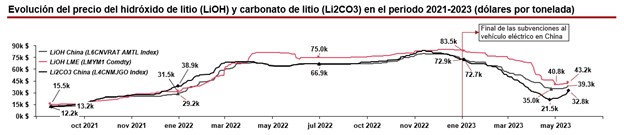

Lo cierto es que desde PwC esperamos que las sorpresas aparezcan, al alza, por la parte de la demanda y, a la baja, por la parte del suministro, lo que agravará el gap. Este contexto ha fomentado un repunte en el precio del litio en los últimos dos años, tanto en los precios del hidróxido de litio como los del carbonato de litio.

Este rally ha llevado el precio del litio desde los aproximadamente 15.000 dólares por tonelada hasta los 84.000 dólares (a modo de referencia, el coste de producción suele rondar desde algo menos de 10.000 dólares por tonelada hasta los 15.000 dólares).

Será necesario, por tanto, potenciar otras alternativas de obtención de litio, como el impulso del mercado de reciclaje o la apertura de nuevos yacimientos en otras áreas geográficas, como Norteamérica y Europa.

La geopolítica del litio

A día de hoy, las principales reservas de litio del mundo se encuentran en Chile, Australia, Bolivia y Argentina. Australia es el primer productor mundial de litio, con el 52% del total, del que prácticamente el 90% se traslada a China para su procesamiento. De hecho, de las cinco mayores compañías del sector, una es chilena (SQM), dos chinas (Ganfeng y Tianqi) y otras dos estadounidenses (Albemarle y Livent, con gran presencia tanto en Sudamérica como en Australia). Precisamente, en el terreno de la geopolítica se está librando una dura pugna por dominar el mercado global del litio y por hacerse con las grandes reservas de América Latina, lo que ha llevado a que se den importantes presiones proteccionistas.

En Europa los yacimientos de litio están, en su mayoría, por desarrollar. Precisamente, la UE ha publicado recientemente la Ley de Materias Primas Críticas, que va a exigir que el 10% del consumo de litio en Europa se produzca en la región. En la actualidad, existen algo más de 10 proyectos mineros en Europa en diferentes grados de avance.

En España existen dos proyectos/yacimientos de litio en desarrollo, ambos en Extremadura. El primero, el de San José de Valdeflores (Cáceres), está operado por la compañía australiana Infinity Lithium. Y, el segundo, el de Las Navas, en Cañaveral, operado por la empresa española Lithium Iberia. Ambos se encuentran en proceso de obtener todas las autorizaciones administrativas pertinentes para poder empezar a funcionar.