Los directivos de la mayoría de las empresas están preocupados por los aranceles, los cambios en el comercio mundial y la geopolítica. La incertidumbre sobre cómo van a acceder a otros mercados, sobre el coste de los materiales necesarios para elaborar sus productos y acerca de la viabilidad de las cadenas de suministro están generando grandes interrogantes sobre la evolución de sus empresas en el corto plazo. Pero, además, conllevan un riesgo adicional: que la agenda de la alta dirección se centre únicamente en estas cuestiones y deje en un segundo plano otros factores que van a tener un enorme impacto a largo plazo y que requieren atención desde ya.

Este artículo pretende –a partir de distintos análisis de PwC y de miles de horas de trabajo conjunto con nuestros clientes-, ser una guía sencilla pero sólida que ayude a los directivos a moverse en un entorno económico global en constante transformación. Y el punto de partida es entender que es lo que está sucediendo.

Estamos experimentando tres grandes disrupciones al mismo tiempo. Una de ellas -la fragmentación del orden geopolítico posterior a la Guerra Fría-, ocupa los titulares de los medios cada día. Las otras dos son grandes cambios en la economía que ya están modificando del crecimiento mundial: la inteligencia artificial y los riesgos físicos asociados al cambio climático.

La IA abre la puerta a una revolución en la productividad con un enorme potencial para impulsar el crecimiento. Al mismo tiempo, el aumento de los fenómenos naturales como las inundaciones, sequías, olas de calor, incendios forestales y otros riesgos climáticos están a punto de poner en cuestión muchas de las asunciones que damos por hechas sobre el crecimiento económico.

Este análisis se centra en estos cambios económicos, que son especialmente relevantes para los directivos de todo el mundo. Porque, a pesar de los compromisos con las emisiones netas cero, de la nueva declaración del Business Roundtable (asociación que aglutina a los máximos ejecutivos de las grandes compañías norteamericanas) sobre el propósito de las empresas o de las decisiones éticas de retirarse de Rusia tras la invasión de Ucrania, el crecimiento sigue siendo, si no la más importante, una de las principales prioridades y métricas de desempeño para los CEO en todo el mundo.

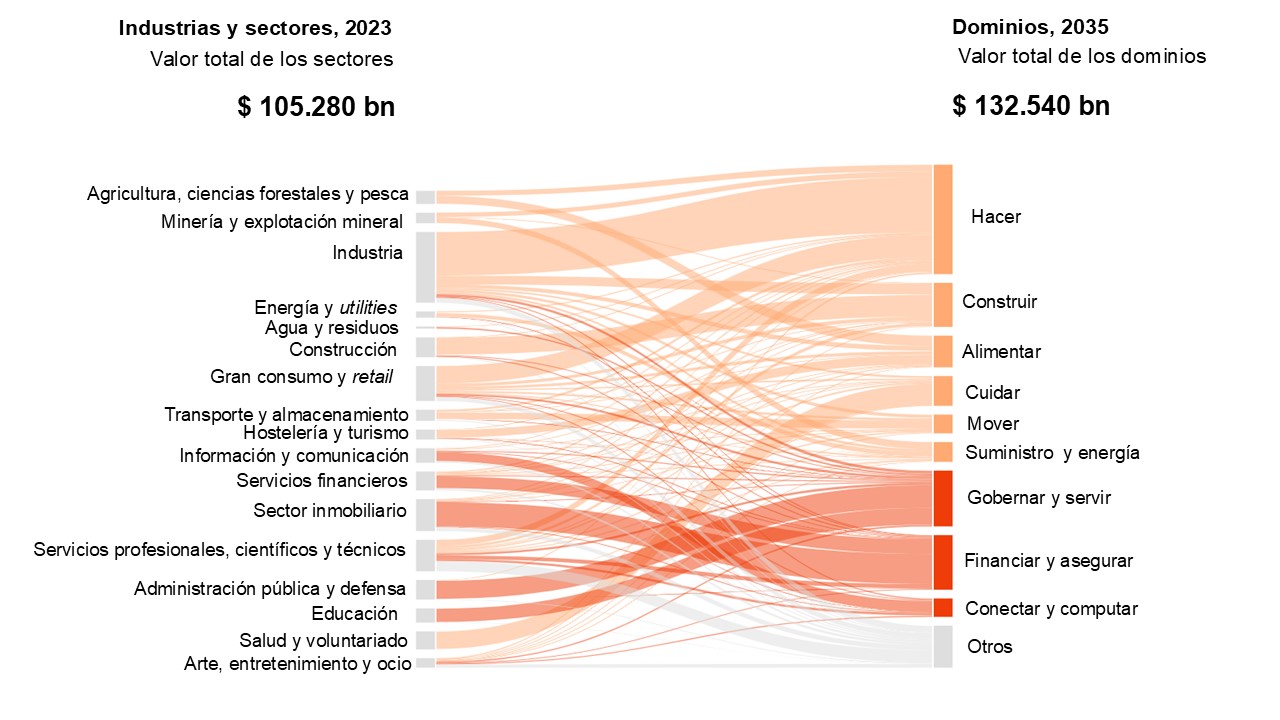

La innovación se ve impulsada tanto por las oportunidades como por las limitaciones. Y seguirá surgiendo a medida que la inteligencia artificial y el cambio climático interactúen entre sí con otras tecnologías avanzadas, con un escenario geopolítico fragmentado y con grandes tendencias, como el envejecimiento de la población o la desigualdad social. La magnitud de estas fuerzas impulsará cambios importantes en los modelos de negocio, en la operativa de las empresas y en las fuentes energía que necesitan para funcionar. En conjunto, tienen el potencial de reconfigurar los sectores tal y como los entendemos hoy, y dar lugar a lo que en PwC hemos empezado a llamar nuevos dominios de crecimiento: áreas de actividad económica y de creación de valor en las que las empresas colaboran de forma innovadora para responder a las necesidades humanas.

Dentro de estos nuevos dominios -y entre ellos-, habrá un enorme volumen de valor en movimiento, lo que generará grandes oportunidades de crecimiento y también grandes incertidumbres. Todo ello influirá directamente en la configuración de estos espacios de actividad y, en última instancia, en si el mundo avanza hacia una mayor prosperidad o no.

Durante los últimos 12 meses, en PwC hemos trabajado para cuantificar el impacto de estas dinámicas en la economía mundial hasta 2035. Un horizonte especialmente relevante para los directivos actuales, ya que las decisiones que tomen hoy determinarán los resultados de sus empresas en los próximos diez años.

¿Cuál es el verdadero potencial de la IA para impulsar la productividad? ¿Cómo casa con los costes derivados de los riesgos físicos del cambio climático o con los que implica la transición hacia una economía baja en carbono? ¿Qué escala y alcance tienen los nuevos dominios que están surgiendo en torno a cómo nos movemos, nos alimentamos, construimos, fabricamos, cuidamos y obtenemos energía? ¿Y cómo financiamos, aseguramos, conectamos, procesamos, gobernamos y prestamos servicios para hacer posible esta transformación industrial? Las respuestas a todas estas preguntas serán clave en el futuro de las empresas y los directivos deben enfrentarse a ellas.

Para ayudar a entender este escenario, en PwC hemos desarrollado una base metodológica sobre la que hemos construido tres escenarios de crecimiento plausibles, con el objetivo de cuantificar la incertidumbre a la que se enfrentan las empresas.

Nuestro análisis muestra que, si la inteligencia artificial consigue impulsar un aumento de la productividad similar al que provocaron en su momento tecnologías fundamentales como la electricidad, la economía global podría ser casi un 15% mayor de lo previsto en 2035. Pero alcanzar ese crecimiento requiere una transformación profunda de las tareas y funciones dentro de las organizaciones. Para que eso ocurra, la IA debe funcionar bien, aplicarse de forma responsable y generar confianza. Además, este impacto en términos de crecimiento dependerá en parte de la capacidad del sistema económico para crear nuevos empleos que sustituyan a las tareas que la IA vaya asumiendo.

La inteligencia artificial también necesitará una gran cantidad de energía. Por suerte, el análisis realizado por los expertos de PwC sugiere que, con el tiempo, el aumento del consumo eléctrico de los centros de datos asociado al uso creciente de IA y al incremento de la productividad podría compensarse gracias a las mejoras de eficiencia energética que la propia IA puede identificar en otros sectores de la economía. Dicho esto, las mejoras de la productividad de la IA no están garantizados: en escenarios menos optimistas, con una adopción más lenta, ese podría quedarse en el 8 %, o incluso por debajo del 1%.

Aprovechar todo el potencial de la IA para impulsar el crecimiento económico ayudará a compensar parte del impacto que el cambio climático tendrá en la economía. El impacto económico estimado de los incendios en Los Ángeles, el pasado mes de enero -250.000 millones de dólares y subiendo-, es una muestra clara del coste creciente de los fenómenos climáticos extremos. Según un análisis de los economistas y expertos en modelización de riesgos climáticos de PwC, la evolución de esos costes en la próxima década no dependerá de las emisiones a corto plazo. Análisis recientes del Instituto Potsdam para la Investigación del Impacto Climático de Alemania apuntan en la misma dirección. Al integrar esos estudios con nuestros modelos económicos, estimamos que los costes físicos derivados del cambio climático podrían hacer que la economía global sea casi un 7% más pequeña en 2035 que en un escenario continuista o de business as usual.

Si miramos más allá de 2035, el impacto económico de los riesgos físicos derivado del cambio climático podría disminuir si se avanza con fuerza en la descarbonización. Sin embargo, este cambio también tiene un coste: según el análisis de PwC, el valor de los activos que podrían quedar obsoletos o inutilizados por el proceso -los llamados stranded assets-, podría superar el 3% del PIB mundial en 2035. Dado el nivel de transformación necesaria para lograr al mismo tiempo una descarbonización masiva y un aumento sostenido de la productividad gracias a la IA, a este posible escenario lo hemos denominado Transformación basada en la confianza. También existen otras posibilidades: una Transición tensa, en la que los beneficios de la IA se ven prácticamente anulados por los costes climáticos; o un contexto de Tiempos turbulentos, en el que el crecimiento se desacelera por la falta de avances tecnológicos y por la pérdida de impulso en las iniciativas de sostenibilidad. Qué escenario se acabe concretando dependerá, por un lado, de las acciones directas y colectivas de las empresas, y, por otro, de las dinámicas geopolíticas a las que deberán adaptarse, y que, con el tiempo, pueden llegar a influir.

Estas dinámicas de crecimiento y la magnitud del valor económico en juego obligan a las empresas a innovar rápidamente en sus modelos de negocio, en su operativa y en sus fuentes de energía. También tendrán que competir de nuevas formas: competir por la tecnología, por la confianza y por el acceso a los recursos escasos. Y deberán desarrollar nuevas estrategias para convertir los obstáculos en motores del cambio: movilizando liderazgo y recursos, adquiriendo capacidades clave y revisando sus políticas fiscales y regulatorias.

Los directivos tendrán que pensar de forma distinta. Aceptar la incertidumbre a la hora de decidir dónde y cómo competir; incorporar una visión amplia y a largo plazo a sus prioridades estratégicas; y pensar en términos exponenciales sobre las posibilidades de crecimiento que se abren. Quienes lo consigan no solo estarán mejor preparados para prosperar en cualquier escenario, sino que también podrán inclinar la balanza hacia un futuro global más prometedor: con más crecimiento, un planeta más seguro y una vida mejor, tanto para las generaciones actuales como para las futuras.

Dominios de crecimiento

Para entender por qué es razonable pensar que pueden surgir nuevos dominios o áreas de crecimiento, es importante mirar atrás, al momento en que se forjaron los sectores que conocemos en la actualidad; un periodo relativamente corto entre mediados y finales del siglo XIX. Alfred Chandler, historiador de Harvard Business School y autor de obras como The Visible Hand, analizó con las fuerzas que impulsaron el auge del capitalismo empresarial. Identificó dos grandes revoluciones: del transporte y la comunicación, y de la distribución y la producción. Ambas vinieron de la mano de la aplicación de nuevas fuentes de energía (primero carbón, luego petróleo, gas y electricidad) a las actividades económicas, lo que dio lugar a una oleada de innovaciones en procesos, productos y servicios.

Estas revoluciones del siglo XIX marcaron un antes y un después: hasta entonces, la productividad y el crecimiento económico avanzaban lentamente; después, se aceleraron de forma sostenida. Antes, las empresas eran pequeñas; después, se volvieron grandes y necesitaban una gestión profesionalizada, lo que impulsó el desarrollo de herramientas como los organigramas, la contabilidad moderna o la estructura de múltiples divisiones. Antes, sectores como el ferrocarril, los bienes de consumo empaquetados, los grandes almacenes o la producción vertical integrada de acero y petróleo no existían. Hoy siguen presentes, junto con sus descendientes: la aviación, el automóvil, la industria química y la farmacéutica.

Lo que está por venir

Transformaciones económicas como las que dieron origen a los sectores actuales no ocurren con frecuencia: quizá una vez por siglo, no cada década. Sin embargo, hoy estamos al borde de dos grandes cambios.

Un crecimiento de la productividad alimentado por la IA

El crecimiento exponencial de las capacidades de la inteligencia artificial está generando las condiciones para una revolución de tanta transcendencia como la revolución física que comenzó en el siglo XVIII con la máquina de vapor, y que continuó en el siglo XIX con los avances en el transporte, las comunicaciones, la distribución y la producción.

Nunca hemos contado con una herramienta de productividad cognitiva como la IA, y apenas estamos empezando a entender su potencial. Por ejemplo, cuando al terminar una videollamada recibes un resumen automático generado sin intervención humana, estás viendo un uso cotidiano pero valioso de esta tecnología. Ese asistente virtual ha ahorrado a una persona unos 20 minutos de trabajo. Multiplica ese tiempo por decenas de millones de reuniones diarias en todo el mundo y el resultado es una enorme cantidad de horas liberadas que pueden destinarse a tareas de mayor valor.

Pero esto es solo el principio. Muy pronto veremos agentes de IA -supervisados e instruidos por humanos-, que se encargarán de tareas rutinarias como atender consultas de consumidores, generar borradores de código o convertir ideas de diseño en prototipos. Unilever, por ejemplo, ya utiliza sistemas de IA en su equipo legal para ganar eficiencia, reducir carga de trabajo y depender menos de proveedores externos en la redacción de contratos, auditorías de cumplimiento o gestión de propiedad intelectual. Samsung también recurre a chatbots con IA para ofrecer atención al cliente en productos como móviles o electrodomésticos, resolviendo dudas y brindando soporte técnico. Por su parte, SoftBank emplea herramientas de IA para transformar ideas humanas en modelos prototipo de nuevas tecnologías.

Además, hay que considerar cómo estas tecnologías interactúan entre sí. La IA podría actuar como amplificador y acelerador de otros avances, como la biotecnología, los sensores avanzados o los materiales inteligentes. Su capacidad para analizar grandes volúmenes de datos, hacer predicciones y automatizar tareas tiene un enorme potencial: desde acelerar el desarrollo de medicamentos hasta optimizar diagnósticos, eficiencia energética, mantenimiento predictivo, control de calidad, robótica o logística.

La japonesa Yaskawa Electric, por ejemplo, combina IA con robótica para que sus robots industriales sean más precisos y adaptables, mejorando la eficiencia en entornos de producción. La empresa china State Grid Corporation (SGCC), una de las mayores del mundo en el sector energético, usa IA junto con redes inteligentes para prever patrones de consumo y equilibrar el suministro eléctrico desde distintas fuentes.

De lo que estamos hablando es de una mejora impulsada por la IA en la forma en que se combinan recursos como trabajadores, maquinaria y materiales para producir bienes y servicios. Existe un debate activo sobre la velocidad y el alcance del impacto económico que generará esta tecnología. ¿Hasta dónde podría llegar? Los economistas de PwC han calculado un tope, que incluye estimaciones de la adopción de IA y un coeficiente de mejora de productividad derivado de investigaciones académicas recientes en su modelo. Y han llegado a la conclusión que un shock positivo de la IA podría aumentar el PIB global real en 2035 en casi un 15% respecto a un escenario base sin IA. Eso equivale a más de un punto porcentual adicional de crecimiento al año, similar al incremento que el mundo comenzó a experimentar con la industrialización del siglo XIX. Ahora bien, conviene subrayar que se trata de un análisis teórico, no de una previsión.

Limitaciones climáticas

Frente a los beneficios potenciales de la IA, está el modelo de crecimiento intensivo en el uso de carbono que ha impulsado el desarrollo global durante décadas y que ha alterado el clima de formas que ya están afectando a la economía.

Así como un resumen automático de una reunión demuestra el potencial productivo de la IA, la mayor frecuencia e intensidad de ciclones, sequías, inundaciones, olas de calor, huracanes, tornados e incendios forestales hace que el riesgo climático físico sea una realidad evidente. También lo reflejan las pérdidas por cientos de miles de millones por acontecimientos climáticos extremos de los que informan las aseguradoras -a pesar del aumento de primas en las zonas más expuestas-, y casos puntuales de crisis corporativas relacionadas con el clima, como la quiebra de la empresa Pacific Gas and Electric (PG&E) tras el incendio de Camp Fire, en 2018 en el norte de California.

Los expertos en clima y los economistas de PwC han intentado cuantificar la magnitud de ese impacto. Por ejemplo, han analizado el efecto del estrés térmico sobre la productividad, cómo afecta el calentamiento a la tierra cultivable y cómo estos y otros factores inciden en el crecimiento económico bajo distintos escenarios de emisiones hasta 2035.

Una de las conclusiones a la que han llegado es que hay poco margen de acción para reducir los daños climáticos que el planeta sufrirá en los próximos diez años: los resultados del análisis eran casi idénticos independientemente del escenario de emisiones que se modelara. Otra conclusión fue que resulta extremadamente difícil traducir riesgos climáticos locales y específicos en efetos macroeconómicos globales. En pocas palabras: no ha sido posible obtener una visión económica completa a partir de la suma de impactos locales y desconectados entre sí.

Distintos investigadores y académicos llevan tiempo intentando cuantificar con mayor precisión el amplio abanico de amenazas climáticas y los mecanismos por los cuales impactan en la economía. Un estudio reciente del Instituto de Potsdam -cuya metodología y datos están en revisión-, se incorporó a finales del año pasado a los escenarios prospectivos del Network for Greening the Financial System (NGFS), un consorcio de más de 100 bancos centrales y supervisores financieros. Siguiendo el ejemplo del NGFS, en PwC hemos usado esta metodología para proyectar nuestra base de crecimiento económico incorporando el impacto del cambio climático. Sin este ajuste por daños climáticos y sin un incremento de la productividad impulsado por la inteligencia artificial, los economistas de PwC preveían que el PIB global real en 2035 sería aproximadamente un 33% mayor que el actual. Con el ajuste climático, esa cifra se reduce a cerca del 26%.

Innovación y reconfiguración industrial

En resumen: las capacidades de la IA -tanto por sí solas como combinadas con otras tecnologías avanzadas emergentes-, abren enormes posibilidades para la innovación, la mejora de la productividad y el crecimiento económico. Al mismo tiempo, los riesgos físicos derivados del cambio climático impondrán pronto limitaciones económicas significativas. La forma en que ambos fenómenos se entrelacen generará un fuerte impulso de cambio que, en nuestra opinión, llevará a una reconfiguración de los sectores en todo el mundo. Esta afirmación no se basa solo en la IA y en los riesgos climáticos, sino también en cómo interactúan con otras dinámicas de la oferta y la demanda, y con la capacidad de las empresas para colaborar en nuevos ecosistemas para responder a las necesidades de los consumidores.

Demanda

A medida que fuerzas globales clave impulsan la economía, las preferencias están cambiando y los consumidores exigen nuevas propuestas de valor. Por ejemplo, el envejecimiento de la población y el aumento de la desigualdad están generando una mayor demanda de servicios a domicilio; atención médica personalizada y estructuras de precios tipos barbell [se utilizan para atraer a dos segmentos de clientes muy distintos, lo que buscan las opciones más económicas y los premium]. Al mismo tiempo, la IA hace posible que analicemos los datos más rápidamente y en mayor profundidad, y está mejorando sensiblemente las fases de prototipado y de prueba en los procesos de creación de nuevos productos.

La tecnológica japonesa Teijin, por ejemplo, utiliza algoritmos de IA para analizar grandes volúmenes de datos, incluidos datos históricos de ventas, tendencias del mercado y comentarios de clientes. Estos algoritmos identifican patrones y correlaciones que podrían no ser inmediatamente evidentes para las personas. Luego, los modelos de aprendizaje automático ayudan a la empresa a predecir mejor los patrones de demanda y optimizar los niveles de inventario. Por su parte, Coca-Cola utiliza Tensor Flow, una plataforma de desarrollo de aprendizaje automático de código abierto, para analizar grandes conjuntos de datos, obtener insights y mejorar las estrategias de marketing. Como resultado, los consumidores esperarán una mayor variedad de productos, más personalizado y de calidad.

Las crecientes preocupaciones sobre el clima también están afectando a los consumidores. Una encuesta de PwC realizada en 2024 concluía que los consumidores están dispuestos a pagar más para apoyar la sostenibilidad, hasta un 9,7% más. A medida que los riesgos climáticos físicos se traduzcan, en los próximos años, en mayores costes es fácil imaginar un mayor impulso para nuevas propuestas de valor, ya que los consumidores valorarán cada vez más las conexiones entre el comportamiento humano, el riesgo climático y los resultados económicos.

Oferta

Crear nuevas propuestas de valor para los clientes aumentará la presión sobre las empresas. La fragmentación geopolítica está desafiando el sistema global de creación de valor en el que directivos actuales crecieron. Las posibles consecuencias incluyen la disrupción de los mercados, disrupciones en las cadenas de valor rotas y el acceso limitado a materiales escasos, como cobre y litio, en algunas regiones. El envejecimiento de las poblaciones en la mayoría de las economías occidentales y en gran parte de Asia oriental está generando escasez de capacidades, aumentando los costes y creando la necesidad de hacer un mejor uso de la tecnología. Además, el riesgo climático físico está alterando las cadenas de suministro e incrementando los costos de producción.

Pocas empresas tienen todas las capacidades necesarias para responder a estas tendencias. Afortunadamente, no tienen que hacerlo solas. La digitalización ha reducido los costes de transacción, lo que ha permitido a las empresas integrarse con clientes y proveedores, desdibujando los límites tradicionales entre sectores y dando lugar a nuevos modelos de negocio. Estas dinámicas dieron lugar a modelos disruptivos como el uso compartido de vehículos, el alquiler compartido de propiedades entre particulares y otros conceptos innovadores, y tienen un gran potencial para organizaciones grandes y consolidadas que buscan competir más eficazmente aprovechando las capacidades de sus socios.