Muchas cosas han cambiado desde principios de año. La inflación se está desacelerando, la escalada de los tipos de interés podría estar llegando a su fin, se ha producido la caída de algunos bancos, EE.UU. ha sorteado la crisis del techo de deuda y todo el mundo habla de la próxima gran revolución tecnológica: la IA Generativa. Por muchas diferentes razones, desde la digitalización hasta la descarbonización, pasando por una mayor apuesta por la creación de valor, todo en conjunto está creando un entorno en el que pensamos se van a crear oportunidades de transformación y las condiciones óptimas para un mercado de M&A más activo y dinámico en los próximos meses.

En el corto plazo, la actividad de fusiones y adquisiciones no se va a caracterizar por el cierre de grandes operaciones -que han caído desde que en 2021 llegarán a máximos históricos-, sino en transacciones de tamaño medio a medida que las compañías acometen sus estrategias de crecimiento. Este tipo de operaciones de menor tamaño también son capaces de impulsar la transformación y el crecimiento de las compañías. Mientras que los grupos corporativos con mayor liquidez seguirán bien posicionados para llevar a cabo operaciones más grandes, en los próximos meses vamos a ver transacciones del segmento medio dominando el mercado, como resultado de las compras estratégicas y desinversiones selectivas realizadas por parte de los CEOs para transformar sus carteras de participadas para el futuro.

Ante la disminución de las megaoperaciones, los ejecutivos están apostando por transacciones de tamaño medio para impulsar la transformación estratégica y acelerar el crecimiento

El año 2023 se inició con unas expectativas de M&A moderadas debido a los temores sobre una posible recesión y a la subida de los tipos de interés, provocada por el intento coordinado de los bancos centrales por controlar los niveles de inflación en muchas partes del mundo. Y no cabe duda de que el primer semestre de este año ha sido complicado para la actividad transaccional, con un volumen de operaciones que ha caído un 8%, en comparación con los niveles ya bajos registrados en el segundo semestre de 2022. Sin embargo, el número de transacciones sigue estando por encima de los niveles de 2019, previos a la pandemia.

El flujo de operaciones podría aumentar en la segunda mitad del año, sobre todo, si los vendedores se enfocan en preparar la venta y en reajustar sus expectativas de precio. Pero muchos compradores han visto cómo se está encareciendo la financiación, lo que se está traduciendo en la búsqueda de fuentes de capital alternativas y en cómo crear valor desde la realización de una transacción.

La creación de valor siempre ha sido un pilar básico de toda transacción, pero hoy en día existe la necesidad de ir más allá e identificar otros elementos, a menudo transformadores, palancas de valor que contribuyen a alcanzar el máximo potencial de cada operación. Estamos viendo cómo los inversores ponen el foco en su reposicionamiento estratégico, por ejemplo, con la optimización de carteras, la digitalización y los cambios en los modelos de negocio. Pero hay otras cuestiones, como la eficiencia energética, los créditos fiscales verdes y la financiación sostenible, que merecen que se les preste una mayor atención.

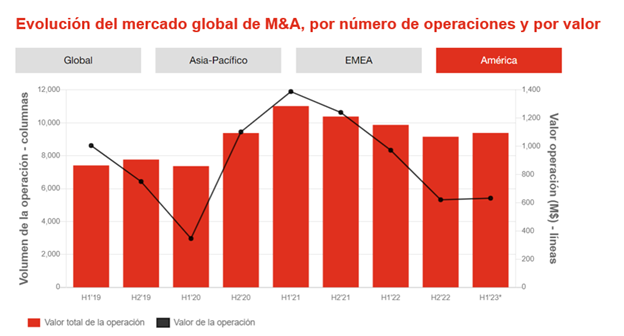

Número y valor de las operaciones de M&A

En general, la actividad de M&A se ha comportado de forma irregular en las distintas áreas geográficas en lo que va de año como consecuencia de las diferentes condiciones macroeconómicas. A continuación, analizamos la evolución del mercado global de M&A, por número de operaciones y por valor alrededor del mundo.

Global. Las operaciones de M&A en el mundo cayeron un 8% -en volumen- y un 15% -por valor- en la primera mitad de 2023 respecto al segundo semestre de 2022. Si hacemos la comparación con los primeros seis meses de 2022, las caídas son del 14% y del 40% respectivamente. En general, la actividad de M&A ha sido irregular en las distintas regiones y áreas geográficas por las diferencias macroeconómicas y de otros factores.

El sector de tecnología, medios y telecomunicaciones ha sido el más activo en la primera mitad de 2023, y ha aglutinado el 28% de todas las operaciones en el mundo. Sin embargo, si hablamos de valor, el sector de energía, electricidad y recursos naturales ha liderado el ranking con el 23% del valor total de los deals, con solo el 9% de las operaciones. Este sector sigue siendo muy atractivo para los inversores gracias a la transición energética y a medida que las empresas se comprometen con los objetivos de cero emisiones netas.

EMEA. En Europa, Oriente Medio y África (EMEA), los volúmenes de operaciones disminuyeron un 12% en el primer semestre de 2023* en comparación con el segundo semestre de 2022, pero se mantuvieron por encima de los niveles previos a la pandemia de 2019. Los valores de las transacciones disminuyeron un 34% durante el mismo período, principalmente debido a una disminución en el número de megaoperaciones. Factores macroeconómicos, mayores costes de energía y una caída en la confianza de los inversores afectaron tanto los volúmenes como los valores. Casi todos los países experimentaron una disminución en los volúmenes de operaciones en el primer semestre de 23* en comparación con el segundo semestre de 2022, aunque a Austria, Alemania, Italia y Suiza les fue mejor que a otros países de la región.

Asia-Pacífico. En la región de Asia-Pacífico, los volúmenes de operaciones cayeron aproximadamente un 14% en el primer semestre de 2023* en comparación con el segundo semestre de 2022, principalmente debido a la disminución de la actividad de M&A en China, Australia y Corea del Sur. En China, se espera que el levantamiento de las restricciones por el COVID-19 conduzca a una recuperación de la economía china, y se prevé que la actividad de fusiones y adquisiciones se recupere en la segunda mitad del año. Los mercados de M&A de Australia y Corea del Sur se han visto afectados por los desafíos macroeconómicos. Japón, sin embargo, ha visto una dinámica diferente, con bajas tasas de interés y baja inflación creando un entorno de inversión más estable. La actividad de fusiones y adquisiciones en Japón en el primer semestre de 2023* ha sido ampliamente consistente con el segundo semestre de 2022. Japón ha visto un creciente interés de los inversores extranjeros a medida que continúa la transferencia de riqueza de algunos de los grandes conglomerados. India también ha desafiado la tendencia global más amplia, con su mercado de fusiones y adquisiciones que se mantiene boyante y los volúmenes de transacciones aumentaron un 12% en el primer semestre de 2023* en comparación con el segundo semestre de 2022. Esperamos que el mercado de M&A indio se mantenga activo debido a una fuerte perspectiva de crecimiento económico, el interés de los inversores en el ecosistema de startups y un entorno empresarial estable.

- América. En la región de América, los volúmenes de operaciones aumentaron un 3% en el primer semestre de 23* en comparación con el segundo semestre de 2022, pero fueron un 5% más bajos que en la primera mitad de 2022 (primer semestre de 2022). Los valores de las operaciones aumentaron un 2% en comparación con el segundo semestre de 2022, pero fueron un 35% más bajos que los niveles del primer semestre de 2022 debido a una caída significativa en el número de megaoperaciones.

Previsiones del mercado de M&A para lo que queda de 2023

Somos optimistas, a partir de los síntomas de recuperación que estamos observando en el mercado, y confiamos que en la segunda mitad del año veremos más oportunidades de M&A más interesantes y transformadoras. Las actuales condiciones macroeconómicas van a seguir influyendo, sin duda, en la actividad, pero un contexto de tipos más estable hará que todo sea más sencillo para los compradores a la hora de determinar el precio de las operaciones. En nuestra opinión, las transacciones son, hoy en día, una palanca de crecimiento mucho más relevante de lo que eran en el pasado reciente, y los directivos van a seguir utilizando la actividad de M&A como una herramienta para reposicionar sus negocios, impulsar el crecimiento y generar resultados duraderos.

Pensamos que las compañías y grupos corporativos que cuenten con liquidez y estén buscando oportunidades estratégicas serán los triunfadores del mercado de M&A en lo que queda de año. Un mercado que estará dominado por las operaciones de tamaño medio del segmento middle market y por las desinversiones que impulsarán el pipeline de operaciones. Para los compradores, el acceso al capital será crítico, así como llevar a cabo procesos de due diligence más amplios y exhaustivos. Para los vendedores, estar preparados será la clave del éxito.